La necesidad de ahorrar para la jubilación es un hecho. El sistema público de pensiones español es uno de los más generosos de los países de su entorno, con un nivel de la pensión pública, en media, en el entorno del 75%-80% respecto al último salario.

Sin embargo, España y el resto de países del entorno encaran una serie de importantes retos que requieren adaptar el modelo a las nuevas realidades para garantizar su suficiencia (facilitar pensiones adecuadas, evitando potenciales situaciones de pobreza y exclusión social) y su sostenibilidad a largo plazo (preservar su salud y funcionamiento futuros).

Las reformas en las que nos hallamos inmersos están orientadas a garantizar dicha sostenibilidad y suficiencia, si bien implicará algunos sacrificios como el retraso en la edad de jubilación o la necesidad de cotizar más años para alcanzar el 100% de la pensión.

¿Por qué se hace tan necesario ahorrar de manera individual?

Si bien las citadas reformas mantendrán un buen nivel de provisión de servicios públicos de previsión y protección parece que, evidenciado además por el caso de países vecinos más avanzados en el proceso de reforma, en el futuro se deberá reponderar el peso entre la aportación pública y la privada en nuestra jubilación.

Es decir, la pensión pública tenderá a cubrir una parte algo menor de nuestro último salario (o lo que es lo mismo, la tasa de sustitución será algo menor) y deberemos complementar con nuestro ahorro privado la diferencia hasta el nivel de vida que deseemos mantener.

¿Cómo llevar a cabo este ahorro?

Hay dos recomendaciones especialmente importantes:

- Comenzar a ahorrar con la mayor antelación posible: de hecho, aunque aún sigue habiendo poca costumbre y en cierta medida sorprende a muchos, lo óptimo es comenzar a ahorrar para la jubilación en los primeros años de vida laboral. De este modo conseguiremos que el esfuerzo sea más progresivo y además tendremos margen para gestionar eventuales imprevistos. No es necesario grandes cantidades, siendo más importante la constancia.

- Ahorrar de manera periódica: esto nos permitirá ser más constantes y eficaces en nuestro compromiso de ahorro que ahorrar de manera intermitente.

¿Y si domicilias el ahorro?

Teniendo en cuenta lo relevante de ahorrar para el futuro, ¿por qué no plantearnos nuestro ahorro mensual de la misma manera que abordamos una cuota mensual de teléfono móvil, una cuota de gimnasio, o un recibo de luz o gas?

La jubilación puede parecer lejana, pero es una época de nuestra vida en la que vamos a necesitar capital de igual manera que lo necesitamos en otros momentos (o incluso más, puesto que ya nos encontraremos inactivos de cara al mercado laboral) por lo que, aunque sea sacrificado, necesitaremos sacrificar un poco de consumo presente por ahorro para consumo futuro.

Si quieres llevar a cabo esta estrategia y apostar por domiciliar tu ahorro lo tendrás fácil. Los vehículos orientados al ahorro para la jubilación te permiten programar aportaciones mensuales (también trimestrales o semestrales), de tal forma que te puedes despreocupar de ello dando orden de que a fecha elegida (que puede ser, por ejemplo, la fecha en la que cobras) sea aportada la cantidad que estimes oportuna a tu vehículo de ahorro.

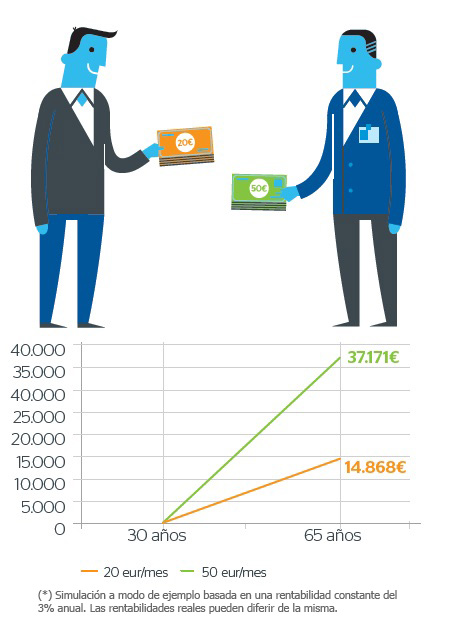

Beneficio del ahorro a largo plazo: ejemplo gráfico

Como mencionábamos anteriormente, el secreto del ahorro a largo plazo está más en la constancia que en la cantidad periódica que ahorremos.

Dando por lógico que mayor cantidad producirá mayor fruto, debemos intentar desterrar la frecuente excusa de que no vale la pena ahorrar cantidades pequeñas, pues el efecto a largo plazo es excepcional si somos constantes en el camino.