Los planes de pensiones son quizá los vehículos de ahorro para la jubilación más populares. Sin embargo, no están exentos de ciertas ideas preconcebidas acerca de su funcionamiento que no se ajustan a la realidad. Veamos cuáles son:

1.El plan de pensiones es para ricos (hay que ahorrar mucho para abrir uno)

Lo cierto es que nada más lejos de la realidad. Los planes de pensiones son muy flexibles en su forma de aportación, pudiendo ser aportaciones periódicas o puntuales. Los importes dependerán de las especificaciones de cada plan, pero los importes mínimos rondan el entorno de los 30 euros mensuales o su equivalente anual. No hay que olvidar que pequeñas aportaciones constantes consiguen unos efectos sorprendentes en el ahorro a largo plazo.

2.El plan de pensiones invierte en activos arriesgados

Efectivamente hay planes de pensiones que invierten en activos arriesgados. Estos planes se ajustan muy bien a ahorradores con un amplio horizonte hasta su jubilación, que pueden optar por asumir algo más de riesgo en busca de mayores rentabilidades ya que dicho horizonte les deja margen de maniobra.

Sin embargo, existen planes que, en el extremo opuesto, no invierten en activos de riesgo, sino en títulos de deuda o liquidez, ajustándose a perfiles conservadores que no pueden poner en riesgo su ahorro y que suelen ser ahorradores que tienen la jubilación a unos pocos años vista. Hay incluso planes garantizados, para aquellos que quieran conocer de antemano lo que puede rendirles su plan y que son también de perfil totalmente conservador.

En el espacio entre ambos, existe una amplia gama de planes “mixtos”, para que cualquier ahorrador, tenga el perfil de riesgo que tenga, pueda encontrar un plan que se ajuste a sus expectativas.

3.El dinero invertido en un plan de pensiones se pierde tras el fallecimiento del titular

El plan de pensiones contempla dicha contingencia y establece que en caso de fallecimiento del titular, los derechos consolidados (el patrimonio) del mismo, recaerá sobre los beneficiarios expresamente designados por el titular. A falta de designación, y siempre y cuando se establezca así en las especificaciones del plan, podrán ser beneficiarios sus descendientes, viudo o testamentarios.

Por tanto, es un patrimonio que no se pierde, sino que se transmite a unos beneficiarios que libremente puede designar el partícipe.

4.El plan de pensiones no da rentabilidad

Los planes de pensiones son vehículos de ahorro que, salvo los garantizados, los cuales establecen una fórmula de rentabilidad que el partícipe conoce desde inicio, no ofrecen una rentabilidad pactada de antemano.

Esto no quiere decir que no ofrezcan rentabilidad, pero sí es importante saber en qué tipo de plan debemos estar en cada etapa de nuestra vida y qué podemos esperar de cada uno de ellos.

Si queremos aspirar a mayor rentabilidad, deberemos asumir ineludiblemente un mayor riesgo. Esto es recomendable para ahorradores a largo plazo, como partícipes de planes de pensiones de 30 años de edad que, a priori, están ahorrando a más de 30 años vista. Pueden ver fluctuar el plan en cortos plazos, pero disponen de un horizonte que les permite asumir ese riesgo.

Por el contrario, ahorradores con escaso margen temporal deben enfocarse en consolidar su ahorro, por lo que no deben asumir riesgos y por tanto deberán conformarse con menores rentabilidades.

5.El plan de pensiones no es óptimo fiscalmente; en el rescate el Estado se queda con todo nuestro dinero

El plan de pensiones tiene un impacto fiscal al rescate. Las prestaciones del mismo se consideran rendimiento del trabajo y hay que tributar por ello.

Sin embargo, los planes de pensiones tienen importantes desgravaciones fiscales en la aportación, que nos permiten reducir la factura fiscal todos los años.

Por tanto, se puede decir que el plan de pensiones tiene un positivo efecto de “diferimiento fiscal” que nos permite tener más renta disponible en el momento presente que, no olvidemos, podemos reinvertir en el propio plan o en otro vehículo.

6.Para invertir en planes de pensiones hay que ser experto financiero

Los planes de pensiones son productos sobre los que existe mucha información al alcance de cualquier interesado. Existen además planes que tienen como objetivo de inversión una fecha concreta, de manera que el ahorrador puede invertir en uno que tenga como objetivo una fecha similar a la de su jubilación, de manera que el plan va “tomando decisiones” en función del paso del tiempo.

En todo caso, siempre recomendamos en caso de dudas acudir al banco o asesor financiero.

7.El plan de pensiones es para pagar caprichos a la jubilación

La jubilación es una nueva etapa que tiene consecuencias para todos nosotros. Una de ellas es la reducción de ingresos respecto a nuestra etapa como trabajadores activos. A esa diferencia de renta de le conoce como “tasa de sustitución” y es el porcentaje de ingresos que cubre la pensión pública respecto a nuestro último salario.

Así, necesitaremos en la jubilación unas rentas adicionales si queremos mantener nuestro nivel de vida, más aún si la tendencia en España sigue la de otros países, donde la tasa de sustitución es menor.

Por tanto, el plan de pensiones es un ahorro realmente importante para poder tener una jubilación desahogada y acorde con nuestras expectativas.

8.El plan de pensiones se pierde si quiebra el banco

El banco (o su gestora) es la entidad encargada de la gestión del patrimonio del fondo de pensiones sobre el que se instrumentaliza el plan. Sin embargo, ese patrimonio se encuentra custodiado por una entidad independiente, que es la entidad depositaria. Ésta y la entidad gestora tienen la misión de supervisarse mutuamente.

9.El plan de pensiones no está vigilado

Los planes de pensiones están sometidos a la supervisión de la Dirección General de Seguros y Fondos de Pensiones, dependiente del Ministerio de Economía, y que implementa estrictos controles sobre la gestión del patrimonio y sobre el funcionamiento de estos productos. Los ahorradores disponen además de la figura del Defensor del Partícipe, que tratará las reclamaciones que realicen los partícipes y beneficiarios a la Entidad Gestora o Depositaria, o a la propia Entidad Promotora de los Planes de Pensiones.

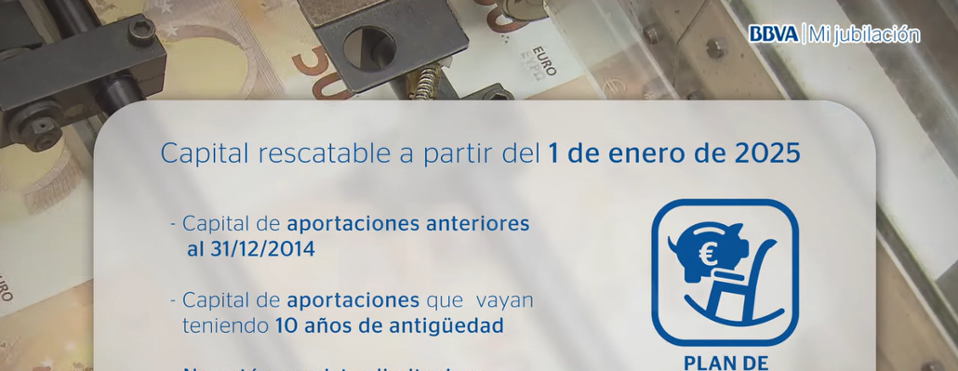

10.El plan de pensiones no se puede rescatar; no tiene liquidez

Los planes de pensiones, desde 1 de enero de 2015, permiten realizar rescates de aquellas participaciones que tengan una antigüedad mínima de 10 años, a contar desde dicha fecha. Por tanto, los primeros rescates acogidos a este supuesto de liquidez se podrán realizar a partir de 1 de enero de 2025.

Los demás supuestos de rescate son:

- Jubilación: se produce cuando el partícipe accede a la jubilación en Régimen de la Seguridad Social aplicable, sea ordinaria, anticipada o posteriormente.

- Incapacidad: permanente total, absoluta y gran invalidez.

- Fallecimiento del titular

- Situación de dependencia severa o gran dependencia.

Y hay otros dos supuestos excepcionales:

- Desempleo de larga duración.

- Enfermedad grave.