La Seguridad Social ofrece la posibilidad de optar por la jubilación anticipada por cese voluntario de la actividad. Es necesario para ello acreditar al menos 35 años cotizados.

¿En qué consiste esta modalidad?

Aquellos trabajadores que decidan acceder a esta jubilación anticipada podrán retirarse 2 años antes de la edad legal, que para 2020 es de 65 años y diez meses para aquellos que acrediten menos de 37 cotizados y de 65 años para los que aporten una carrera de cotización superior. En 2021 la edad legal será 66 años para aquellos que hayan cotizado menos de 37 años y 3 meses y 65 años para los que hayann cotizado más.

Por tanto, y en función de los años cotizados, se podrá acceder a la jubilación a partir de los 63 años y 10 meses en 2020 y de los 64 años en 2021. Podrán acogerse a ella los trabajadores de todos los regímenes, siempre que la pensión resultante supere la pensión mínima que le correspondería al interesado por su situación familiar al cumplir la edad legal de jubilación.

¿Percibiré la pensión íntegra si opto por esta modalidad?

No. La jubilación anticipada implica la aplicación de unos coeficientes reductores en el cálculo de la pensión, que se harán efectivos desde el cálculo inicial de la misma (Quiero jubilarme antes de tiempo. ¿Qué condiciones y requisitos he de cumplir? ). A mayor número de años cotizados, menor será el coeficiente reductor a aplicar.

La existencia de estos coeficientes se explica por la necesidad de equilibrar el mayor número de años en los que se va a cobrar pensión frente a los que se jubilan a la edad ordinaria. Es decir, se percibe menos importe pero durante más tiempo.

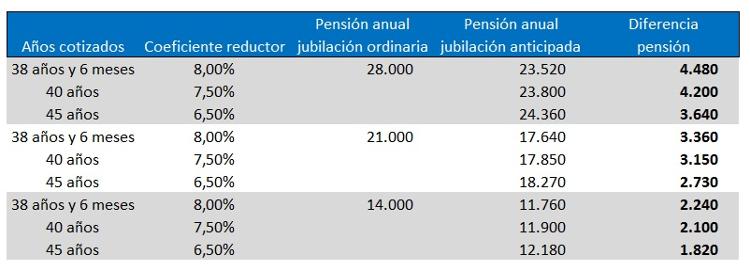

Ejemplo práctico

Vamos a suponer 3 supuestos de pensión anual neta: 28.000 euros, 21.000 euros y 14.000 euros. A su vez, vamos a reconocer para cada uno de ellos 3 escenarios de cotización distintos que darán lugar a distintos coeficientes reductores: 38 años y seis meses cotizados, 40 años cotizados y 45 años cotizados.

Compararemos la jubilación ordinaria a los 67 años, que será la edad legal que quede fijada en 2027, con la opción de jubilarse dos años antes, a los 65 años.

Como podemos comprobar, cuanto más dilatada sea nuestra carrera de cotización, menor será el impacto en el cálculo de la pensión al optar por la jubilación anticipada.

Así, una pensión anual neta de 28.000 euros se convertirá, si accedemos a la jubilación anticipada, en una pensión anual neta de 23.520 euros si acreditamos 38 años y seis meses de cotización, en 23.800 si acreditamos 40 años, y de 24.360 si hemos cotizado 45 años.

En términos de diferencia anual, estamos enfrentándonos a reducciones netas de entre 3.640 euros y 4.480 euros.

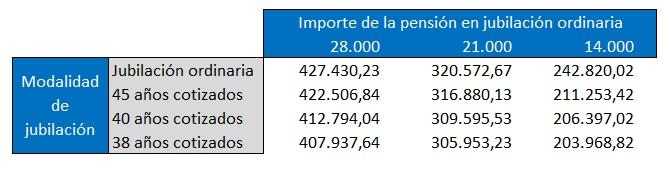

Cálculo en términos globales

Sabemos que el optar por la jubilación anticipada reduce nuestra pensión pues implica que la cobraríamos durante un mayor número de años.

¿Cuál es entonces el efecto sobre el monto global de pensión pública a percibir? Es decir, sobre el total de capital que vamos a percibir durante nuestra jubilación.

Vamos a suponer para este ejemplo una esperanza de vida de 82 años (esto implicará que la jubilación a edad ordinaria implica 15 años de cobro de pensión y la jubilación anticipada 17 años de cobro de pensión) y vamos a suponer una revalorización anual de la pensión del 0,25%.

Comprobamos que, aunque la jubilación anticipada nos lleva a cobra la pensión durante dos años más que la jubilación ordinaria, vamos a percibir un importe total inferior al que percibiríamos optando por la jubilación ordinaria, diferencia que se incrementará cuantos menos años de cotización acreditemos y por tanto mayor coeficiente reductor nos apliquen.

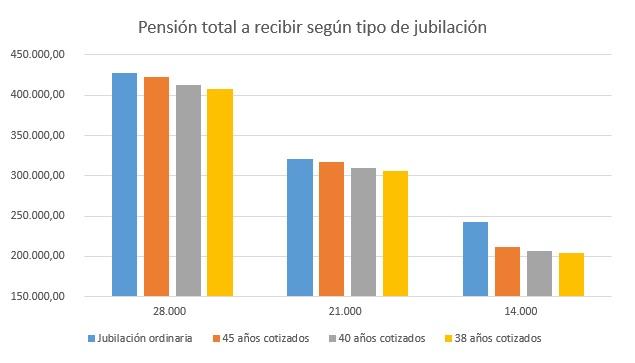

Gráficamente:

Conclusiones

Es importante valorar las consecuencias de optar por la jubilación anticipada. Por un lado, reduce nuestros ingresos mensuales, con lo que hace más importante el haber contado con una buena planificación y ahorro privado para complementar la pensión pública. Por otro, propicia empezar a cobrar antes la pensión de jubilación, lo cual para algunos es un factor a considerar si es su deseo acceder a un merecido descanso tras un alarga vida laboral y para otros puede ser una buena opción si, por ejemplo, estaban en paro y habían agotado la prestación por desempleo.

Otro factor que puede considerarse es que anticipar la jubilación anticipa también el acceso a beneficios sociales de los pensionistas, como pueden ser viajes o precios especiales en ciertos servicios como el transporte urbano.

En cualquier caso es necesario recordar la importancia de planificar detalladamente la jubilación con antelación y constancia. La mejor manera de reducir la incertidumbre es ser previsor, más aún en un tema de tanto calado como la jubilación.