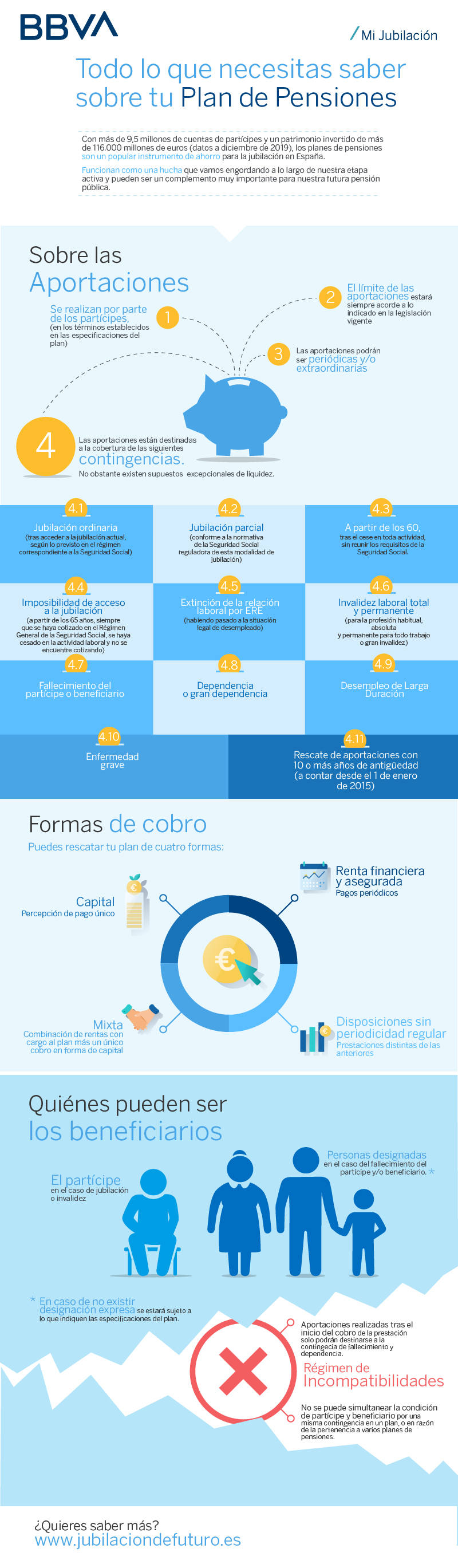

Con casi 10 millones de cuentas partícipes y un patrimonio invertido de más de 110.000 millones de euros (datos a junio de 2018), los planes de pensiones son un instrumentos de ahorro muy popular de cara a la jubilación en España.

Funcionan como una hucha. Lo fundamental que debes saber sobre las aportaciones

-

Se realizan por parte de los partícipes

-

El límite de las aportaciones al plan de pensiones está de acuerdo a la legislación vigente

-

Las aportaciones podrán ser periódicas y/o extraordinarias

-

Las contingencias a tener en cuenta son: por jubilación ordinaria, jubilación parcial, a partir de los 60, por imposibilidad de acceso a la jubilación, por extinción de la relación laboral mediante ERE, por invalidez laboral total y permanente, por fallecimiento del partícipe o beneficiario, por dependencia.Además, desde enero de 2015, se podrán rescatar aportaciones con al menos 10 años de antigüedad, a contar en todo caso desde dicha fecha.

Respecto de las formas de cobro

Se puede rescatar un plan de cuatro maneras:

- Capital: Percepción de un pago único.

- Renta financiera y asegurada: Por pagos periódicos.

- Mixta: Combinación de rentas con cargo al plan más un único cobro en forma de capital.

- Disposiciones sin periodicidad regular.

Los beneficiarios de un plan de pensiones

Encontramos al partícipe, a las personas designadas, además de tener en cuenta el régimen de incompatiblidades.