Hemos tratado en varias ocasiones acerca de los motivos por los que los españoles no toman decisiones acerca de la planificación de su jubilación o, si las toman, muchos de ellos lo hacen con retraso.

Es algo ciertamente notorio que la jubilación es un hito muy importante en la trayectoria de una persona y que debe ser minuciosamente planificada. Si queremos mantener nuestro nivel de vida previo a la jubilación, vamos a necesitar provisionar un ahorro privado, pues la pensión no cubre la totalidad de ingresos que generábamos cuando estábamos en activo.

Por otro lado es evidente que el proceso de ahorro, máxime en algo tan relevante como el ahorro que va a complementar nuestra jubilación, requiere ser iniciado con la mayor antelación posible. Por un lado, porque el esfuerzo requerido será menor, al diluirse en un número mayor de años. Por otro, porque podremos hacer frente a imprevistos de una manera menos traumática.

¿Por qué no se ahorra entonces?

Uno de los principales argumentos para justificar esta situación, es que no se dispone de dinero mes a mes como para apartar un importe destinado a un ahorro a largo plazo.

En estas circunstancias, no es difícil simpatizar con ese argumento, pues es evidente que la situación de las economías domésticas es ajustada, debido a la coyuntura laboral y económica.

Pero, ¿realmente es una gran cantidad lo que tenemos que destinar? ¿O quizá un pequeño sacrificio puede tener efectos sorprendentes en el largo plazo?

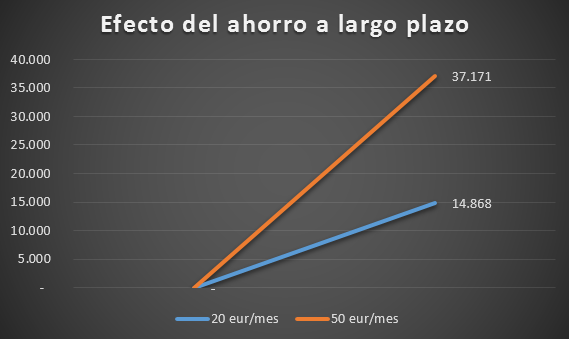

Efecto de un pequeño ahorro en el largo plazo

¿Qué ocurre si, desde los 30 años, somos constantes en el ahorro de una pequeña cantidad mensual? Vamos a suponer dos casos: Una persona que ahorra 20 euros al mes, y otra persona que ahorra 50 euros al mes. Ambos comienzan a los 30 años y mantienen esta disciplina de ahorro hasta los 65 años. Suponemos una tasa anual constante para el rendimiento de los ahorros del 3%.

Vemos muy gráficamente el efecto a largo plazo del ahorro sostenido en este ejemplo. Tan solo 20 euros mensuales nos reportarían casi 15.000 euros en el momento de la jubilación. Si hubiésemos hecho un esfuerzo un poco mayor y hubiéramos ahorrado 50 euros mensuales, contaríamos con algo más de 37.000 euros.

¿Qué supondría esto de cara a la jubilación?

Vamos a poner un ejemplo para responder a esta cuestión. Suponemos que el salario previo a la jubilación del ahorrador de nuestra simulación es de 2.000 euros. Aplicamos una tasa de sustitución del 75%, lo que quiere decir que su pensión supone un 75% de este sueldo, es decir, 1.500 euros.

En el caso de haber ahorrado esos 20 euros mensuales, podremos complementar la pensión pública con nuestro ahorro privado hasta llegar a esos 2.000 euros durante aproximadamente 2 años. Si hubiéramos ahorrado 50 euros mensuales, podríamos complementarla durante algo más de 5 años.

Conclusiones

Los esfuerzos de ahorro, por pequeños que sean, tienen una importante recompensa. Es importante derribar la creencia de que no vale la pena pensar en la planificación de la jubilación a una edad temprana porque disponemos de poco dinero para ahorrar. Ese pequeño ahorro, aunque sea a costa de pequeños sacrificios, va a tener una importantísima repercusión en un momento de nuestra vida donde es seguro que vamos a necesitar ahorro complementario para disfrutar de nuestra jubilación soñada.

Los ejemplos están basados en datos simulados e hipótesis de tipos de interés constante con intención de ser representativos de lo que significa el ahorro a largo plazo.