Una de las principales inquietudes de los que van a convertirse en perceptores de una pensión de jubilación es determinar “cuánto les va a quedar neto mensualmente”. Gracias a los simuladores de pensión pública o a la información facilitada por el propio INSS es sencillo calcular cuál va a ser la pensión correspondiente. Pero el importe facilitado es bruto. Es importante recordar también que la pensión de jubilación se abona en 14 pagas anuales, una por cada mes natural y dos pagas extraordinarias correspondientes a los meses de junio y noviembre.

La pensión de jubilación tiene la consideración de rendimientos del trabajo y como tal está sujeta a retención. Sin embargo, no todos los pensionistas estarán obligados a presentar la declaración de la renta, existiendo unas cuantías mínimas que eximen de declarar:

- Quienes perciban rendimientos del trabajo inferiores a 22.000 euros anuales, no tendrán obligación de presentar la declaración de la renta.

- Aquellos cuyas rentas procedan de dos o más pagadores, deberán presentar declaración si el total de rentas excede los 14.000 euros anuales siempre que las procedentes del segundo pagador excedan los 1.500 euros anuales. En caso de que por parte del segundo pagador no se excedan esos 1.500 euros anuales, el límite pasaría a los 22.000 euros anteriormente descritos.

La retención por IRPF

La retención que se aplica a cada pensionista dependerá de sus circunstancias familiares así como de la cuantía de la pensión.

Existe además la posibilidad de solicitar la aplicación de un tipo voluntario a efectos de las retenciones por IRPF, siempre que el tipo voluntario solicitado sea superior al que, en cada momento, le corresponda conforme a su situación económica, personal y familiar. Para ello, el pensionista deberá presentar el formulario denominado “incremento voluntario de la retención por IRPF”.

Es posible solicitar la aplicación de un tipo de retención voluntario

El tipo de retención voluntario solicitado se aplicará, como mínimo, hasta el final del ejercicio económico y en tanto no renuncie por escrito al citado porcentaje o no solicite un tipo de retención superior, durante los ejercicios sucesivos, salvo que se produzca variación de las circunstancias que determinen un tipo superior al solicitado voluntariamente.

Tipos de IRPF

Los tipos impositivos en IRPF para el presente ejercicio son los siguientes ( Escala de gravamen 2020):

Es importante matizar que el tipo final dependerá de la Comunidad Autónoma de residencia del contribuyente, pues el tramo autonómico será diferente en cada caso.

El cálculo de la pensión bruta

Éste es un paso muy sencillo. En la calculadora de pensión pública de Mi Jubilación se podrá estimar la cuantía de la misma en solo dos pasos.

El cálculo de la retención

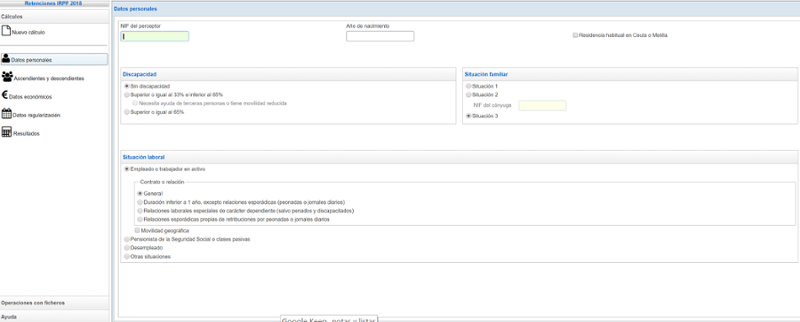

Para estimar la retención que se aplicará a la pensión bruta, la Agencia Tributaria pone a disposición de los contribuyentes la herramienta de cálculo de retenciones.

También a través de esta herramienta podremos estimar la retención aplicable al rescate de un plan de pensiones, dado que el mismo también tendría la consideración de rendimientos del trabajo a efectos fiscales.

Los usuarios deberán identificarse a través de documento oficial y proceder a informar sobre su situación laboral y familiar, y los datos económicos correspondientes, para finalmente acceder a la pestaña “resultados” donde se informará de la retención aplicable.

Accede al simulador de retenciones de la Agencia Tributaria.