La jubilación anticipada supone adelantar el momento en el que descansaremos de la actividad laboral y podremos empezar a disfrutar de una nueva vida, con más tiempo libre. Suena muy bien, pero es fundamental valorar las consecuencias de optar por este tipo de jubilación.

¿Por qué? Por un lado, tiene puntos positivos: permite empezar antes el descanso y empezar a cobrar antes la pensión de jubilación, lo cual para algunos es un factor a considerar si es su deseo acceder a un merecido descanso tras una larga vida laboral y para otros puede ser una buena opción si, por ejemplo, estaban en paro y habían agotado la prestación por desempleo. Además, la jubilación anticipa también el acceso a beneficios sociales de los pensionistas, como pueden ser viajes o precios especiales en ciertos servicios como el transporte urbano.

Ésas son las ventajas pero también hay inconvenientes. El principal es que los ingresos que empezaremos a obtener, procedentes de las pensiones públicas, serán menores a los que obtenemos en la vida laboral, lo que hace más importante el haber contado con una buena planificación y ahorro privado para complementar esa pensión pública.

Otro inconveniente es que la jubilación anticipada conlleva normalmente un recorte en la pensión con respecto a aquella que correspondería para la jubilación ordinaria; un recorte que puede ser más o menos significativo en función de los años de carrera laboral.

Por eso, conviene analizar los pros y los contras antes de tomar una decisión. En algunos casos, la jubilación anticipada puede compensar: por ejemplo, si la base de cotización es tan alta que se accede a la pensión máxima aunque se anticipe la jubilación y se apliquen los recortes ( no obstante, atención a la transitoria que se aplicará a partir de 2024, que eliminará gradualmente para estos casos con base reguladora superior a la pensión máxima la normativa anterior sobre aplicar los coeficientes sobre base reguladora, ver aquí). También puede compensar en casos en los que la prioridad sea realmente el descanso y los ciudadanos cuenten con un ahorro privado -u otra fuente de ingresos- suficiente como para contrarrestar el recorte en las pensiones públicas. Una buena planificación, y los cálculos pertinentes, ayudarán a tomar la decisión en cada caso concreto.

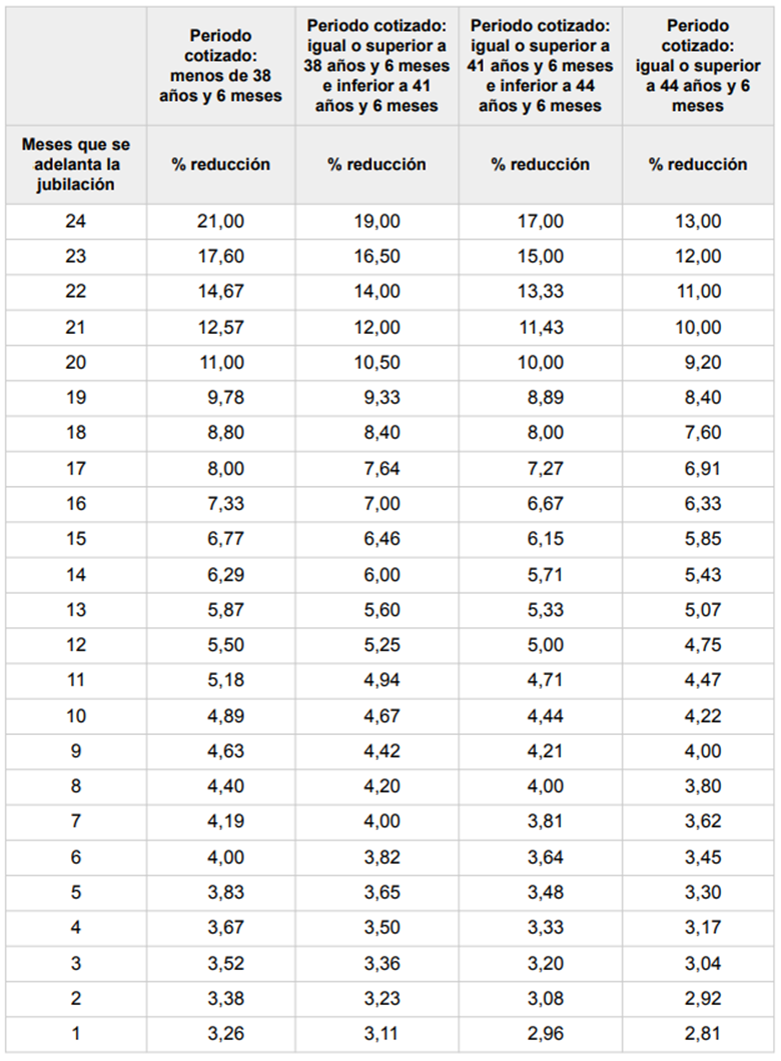

¿Cómo es la reducción en la pensión?

Los coeficientes reductores sobre la pensión (efectivos desde la primera prestación y aplicables a todas) para aquellos que se jubilen anticipadamente de manera voluntaria son mensuales y dependerán del período de cotización acreditado y el número de meses de anticipación de la jubilación sobre la edad ordinaria. Estos son los coeficientes aplicables:

Se aplican algunas excepciones en los casos de jubilaciones anticipadas debido a la naturaleza penosa, tóxica, peligrosa o insalubre del trabajo o personas con discapacidad, así como otros coeficientes reductores para mutualistas y. Quiero jubilarme antes de tiempo. ¿Qué condiciones y requisitos he de cumplir?

Para los que se jubilen de forma forzosa, los coeficientes reductores que se aplicarán sobre la pensión, aunque también se aplican en función del periodo de cotización acreditado y del número de meses de adelanto (hasta 48 meses), son diferentes a los aplicables a la jubilación anticipada voluntaria. Estos coeficientes reductores aplicables a la jubilación anticipada involuntaria se muestran en este artículo vinculado.

Un ejemplo práctico

Vamos a suponer que la pensión anual es de 28.000 euros. A su vez, vamos a suponer tres escenarios de cotización distintos que darán lugar a distintos coeficientes reductores por jubilación anticipada voluntaria: 38 años cotizados, 40 años cotizados y 45 años cotizados.

Comparando la jubilación ordinaria a los 67 años, que será la edad legal que quede fijada en 2027, con la opción de jubilarse dos años antes, a los 65 años, comprobamos que, cuanto más dilatada sea nuestra carrera de cotización, menor será el impacto en el cálculo de la pensión al optar por la jubilación anticipada. Así, una pensión anual de 28.000 euros se convertirá, si accedemos a la jubilación anticipada, en una pensión anual de 22.120 euros si acreditamos 38 años de cotización (21% de reducción), en 22.680 si acreditamos 40 años (19% de reducción), y de 24.360 si hemos cotizado 45 años (13% de reducción). En términos de diferencia anual, estamos enfrentándonos a reducciones de entre 3.640 euros y 5.880 euros.

En términos totales y, aunque la jubilación anticipada nos lleva a cobrar la pensión durante más años que la jubilación ordinaria, normalmente vamos a percibir un importe total inferior al que percibiríamos optando por la jubilación ordinaria, diferencia que se incrementará cuantos menos años de cotización acreditemos y por tanto mayor coeficiente reductor nos apliquen.