Un buen comienzo para la correcta planificación de la futura jubilación es tratar de estimar de la manera más fiable posible cuál será la futura pensión pública que nos corresponderá. De este modo, y calculando también el nivel de gastos que tendremos en esta etapa, o dicho de otro modo, el nivel de vida que queramos tener como jubilados, determinaremos en qué medida tendremos que complementar esa futura pensión pública con nuestro ahorro personal.

La pensión de jubilación guarda una relación directa con el nivel salarial que tenemos en los últimos años de vida laboral (en 2020 computan los 23 últimos años y desde 2022 se tendrán en cuenta los últimos 25) a través de las bases por las que cotizamos. Mayores salarios implican mayores bases y éstas, a su vez, una cuantía más elevada de la base reguladora y por tanto de la pensión.

Otro factor determinante en la pensión de jubilación es la carrera de cotización que hayamos acreditado. Actualmente, se obtiene el 50% de la base reguladora acreditando 15 años de cotizaciones (que a su vez es el mínimo a cotizar para poder acceder a la pensión) y se alcanza el 100% desde que se acreditan al menos 36 años de cotizaciones (se requerirán al menos 37 años desde 2027).

¿Qué porcentaje de mi último salario percibiré aproximadamente como pensión?

Este cociente se conoce como tasa de sustitución y determina en qué medida la pensión pública cubre los ingresos salariales previos a la jubilación.

Actualmente España es, en estos términos, uno de los países más generosos, con una tasa de sustitución para un salario medio de un 75%. Esto quiere decir que la pensión supondrá aproximadamente el 75% del último salario como trabajadores en activo.

Para ponerlo en perspectiva, la tasa de sustitución media entre los países de la OCDE es ligeramente superior al 60%, aunque hay que tener en cuenta que en algunos países se contempla como tasa de sustitución la aportación privada además de la pública.

Sin embargo, es importante tener en cuenta que la tendencia de la pensión pública en próximas décadas será a cubrir cada vez una menor cuantía de esos ingresos previos. Las reformas en marcha, de la que son buen indicador países vecinos que se encuentran más avanzados en su implementación, llevan a hacer pensar a trabajadores que actualmente se encuentran en sus primeros años de vida laboral que pueden tener pensiones públicas que impliquen tasas de sustitución en el entorno del 50%.

Es muy importante esta premisa para una correcta planificación financiera. La situación actual difícilmente se mantendrá en el futuro.

¿Cuánto necesitaré en la jubilación para mantener el nivel de vida si provengo de un salario de 25.000 euros anuales?

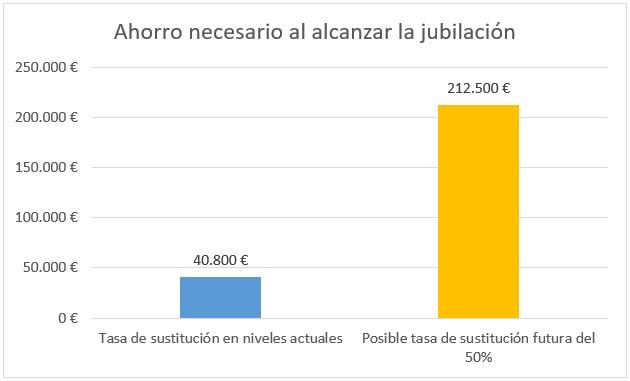

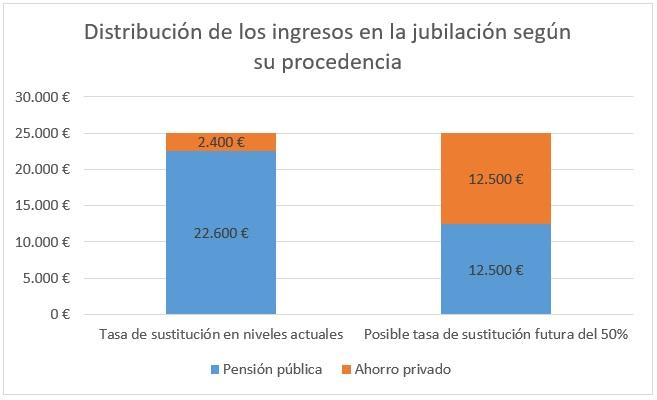

Teniendo en cuenta el escenario actual, una persona que acceda a la jubilación en esos niveles salariales, percibiría una pensión aproximada de 22.600 euros. Partiendo de una esperanza de vida de 82 años, esta persona tendría un déficit anual de 2.400 euros hasta su nivel de vida previo en la jubilación. Para cubrirlo, debería tener un ahorro personal en dicho momento de la jubilación de aproximadamente 40.800 euros, suponiendo una rentabilidad de ese ahorro, que deberá estar invertido en términos muy conservadores, igual a la inflación.

Sin embargo, esta misma persona y en un escenario anteriormente descrito de tasas de sustitución del 50%, percibiría una pensión anual de 12.500 euros, lo que le obligaría a complementar su futura pensión con otros 12.500 euros de su ahorro personal. Deberá contar con un ahorro aproximado en el momento de la jubilación de 212.500 euros si quiere mantener el nivel de vida.

Determinar situaciones a tan largo plazo es complicado, pues existen muchos factores que pueden modificar las bases: legislación, factores demográficos o económicos. Pero sin duda es prudente no tomar la situación actual como segura e incrementar los esfuerzos previsionales. Las pensiones se enfrentan a importantes retos y todo apunta a que el futuro pase porque los ciudadanos debamos asumir un protagonismo mucho mayor en nuestra jubilación a través de nuestra aportación personal.

Puedes estimar tu futura pensión pública en la Calculadora de Pensión Pública de Mi Jubilación.