Hay un hecho irrefutable respecto a tu futura jubilación: vas a necesitar complementar tu pensión pública con ahorro privado si quieres mantener el nivel de vida del que disfrutas como trabajador activo. Es decir, debes planificar tu jubilación y con la mayor antelación posible. Para ello, deberás partir de 3 cuestiones que deberás plantearte:

1. ¿Cuál va a ser mi futura pensión pública?

2. ¿Qué nivel de vida deseo mantener en la jubilación?

3. Qué grado de cumplimiento de dicho nivel de vida me va a cubrir mi futura pensión pública?

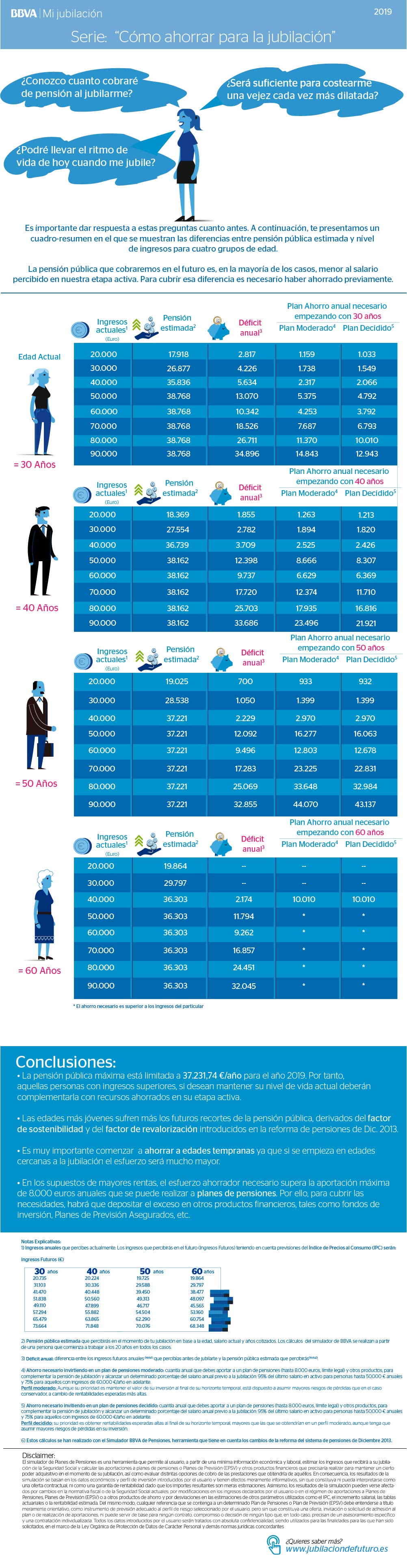

Para ayudarte, te ofrecemos una simulación del esfuerzo ahorrador que deberían hacer diferentes personas a distintas edades y en función de su salario. Podemos sacar varias conclusiones:

1. Cuanto antes comencemos a ahorrar, menor y más progresivo será el esfuerzo a realizar.

2. A partir de una cierta edad, si no hemos empezado a ahorrar, habrá un tope de nivel de vida que podamos alcanzar.

3. La pensión máxima establecida por ley (37.231,74 euros anuales en 2019) hace que los trabajadores de rentas más altas deban hacer un sobreesfuerzo para mantener el nivel de vida que tienen como asalariados una vez que se jubilen.

4. Los jóvenes, menos propensos a pensar en su futura jubilación, son los que en mayor medida van a sufrir los ajustes que traen implícitos los nuevos parámetros introducidos en la reforma de 2013.

Y tú, ¿ya estás ahorrando para tu futura jubilación?