El informe de este año tiene el título de “Converting defined contribution benefits into better outcomes for retirees” (que vendría a referirse a convertir compromisos por pensiones por jubilación de aportación definida, en mejores prestaciones para los jubilados).

Con la incorporación de Portugal en 2022, el estudio ahora incluye la evaluación 44 sistemas de pensiones de jubilación, que representan el 65% de la población mundial.

Principales conclusiones del informe

La garantía de una seguridad financiera durante la jubilación es fundamental tanto para las personas como para las sociedades, ya que la mayoría Los países ahora lidian con los problemas sociales, económicos y los efectos financieros del envejecimiento de la población.

Como señala el Foro Económico Mundial (WEF, por sus siglas en ingles),

“Por la primera vez en la historia de la humanidad, las personas de 65 años ya superan en número a los niños de cinco años o menos”.

Desde 2020, muchos de estos problemas se han acentuado debido a las consecuencias del COVID-19. Pero no se trata solo del envejecimiento de la población y los efectos de la pandemia que representan desafíos para los sistemas de pensiones en todo el mundo. El entorno económico con un crecimiento salarial reducido, un aumento de la inflación, y la reducción la rentabilidad de las inversiones en muchas clases de activos, está ejerciendo presiones financieras adicionales sobre los sistemas de generación de ingresos para la jubilación.

Ahora más que nunca, necesitamos entender las características de los principales sistemas de pensiones.

El Foro Económico Mundial señala: “Los actuales sistemas de jubilación y pensiones no están preparado para la realidad de una longevidad sin precedentes. Los Gobiernos y el sector público también se están quedando atrás en la oferta de políticas y programas tangibles que puedan ayudar a una población que envejece.”

En este contexto, una comparación de los diferentes sistemas de pensiones alrededor del mundo puede ser muy valiosa para los legisladores, los gobiernos y la propia industria de las pensiones ocupacionales y privadas. Sin embargo, la comparación entre los sistemas de pensiones no es sencilla, ya que “Los regímenes de pensiones por jubilación son muy diversos y, a menudo, implican una serie de programas diferentes.”

Cualquier clasificación comparativa de sistemas de pensiones será controvertida, ya que cada sistema ha evolucionado a partir de condiciones y circunstancias económicas, sociales, culturales, políticas e históricas particulares y propias.

Lo anterior significa que no se puede trasplantar un sistema de pensiones de un país y aplicarlo, sin cambios, a otro país. Sin embargo, es probable que ciertas características en las distintas gamas de sistemas de pensiones conduzcan a mejores prestaciones financieras para los individuos mayores de la sociedad, a un aumento de la probabilidad de sostenibilidad futura del sistema de pensiones, y un mayor nivel de confianza en el sistema de pensiones por parte de la comunidad donde se aplica.

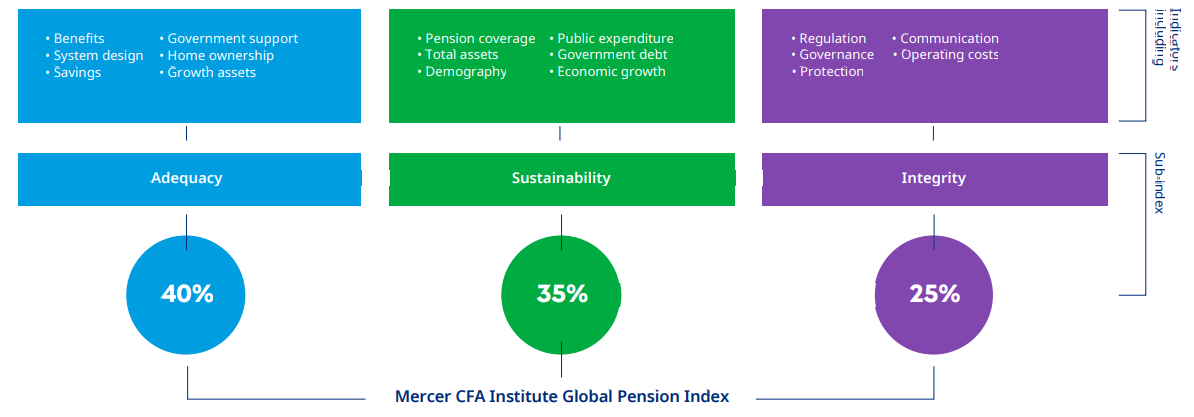

El Mercer CFA Institute Global Pension utiliza tres subíndices: adecuación, sostenibilidad e integridad. Con ellos mide cada sistema de ingresos de jubilación, contra más de 50 indicadores cada uno de los cuales que se integran en uno esos tres subíndices. Estos son los temas cubiertos en cada subíndice:

El valor del índice general para el sistema de pensiones de un cada país analizado, es el promedio ponderado de los tres subíndices, con las siguientes ponderaciones de cada subíndice:

-

40% para el subíndice de adecuación (= suficiencia).

-

35% para el subíndice de sostenibilidad.

-

y 25% para el subíndice de integridad.

Las diferentes ponderaciones reflejan la importancia primordial del subíndice de adecuación, que representa el nivel de prestaciones provistas, junto con algunas importantes características de diseño del sistema.

El subíndice de sostenibilidad tiene un enfoque en el futuro y utiliza varios indicadores que influirán en la probabilidad de que el actual sistema será capaz de proporcionar prestaciones en el futuro. El subíndice de integridad incluye muchos requisitos legislativos que influyen en la gobernanza general y la operativa del sistema, que afectan el nivel de confianza que los ciudadanos de cada país tienen en su sistema.

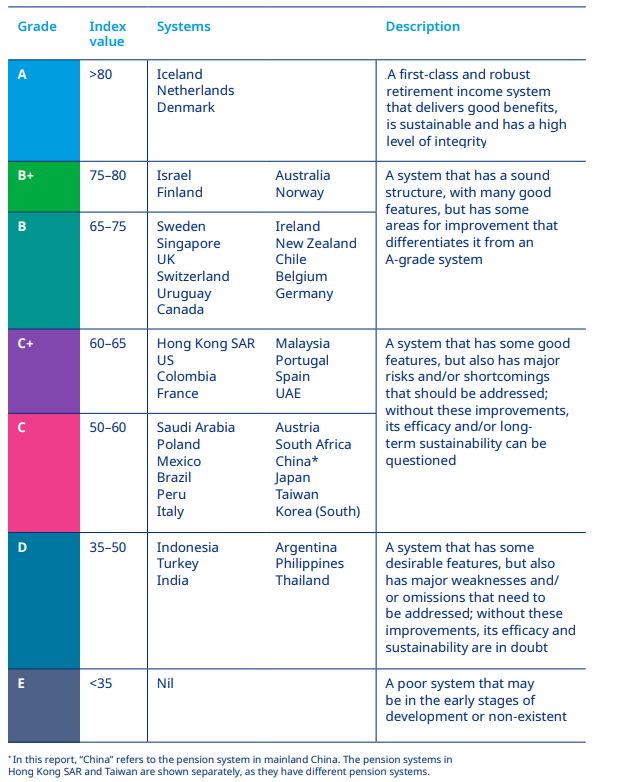

Lo mejores sistemas de pensiones del mundo en 2022

Islandia, con una puntación de 84,7, seguido por los Paises Bajos y Dinamarca, son según el Global Pension Index, los tres mejores sistemas de pensiones del mundo con una valoración Global en los tres casos de “A” (más de 80 puntos). Los sistemas con una puntuación A son sistemas pensiones de primera clase y robustos, con prestaciones de jubilación generosas, sostenibles en el tiempo y con un alto grado de integridad.

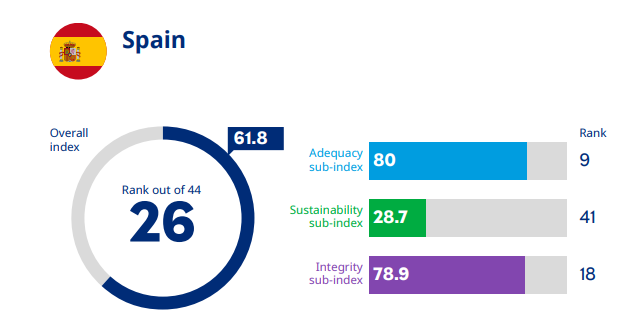

Sistema de pensiones de España

El sistema español ha recibido una valoración de C+ mejorando algo su valoración de 2021 (que ascendió a “C”). El valor del índice español aumentó de 58,6 en 2021 a 61,8 en 2022, principalmente debido a un aumento en la pensión base.

El Valor “C” incluye a aquellos sistemas con algunas buenas características, pero al mismo tiempo con riesgos elevados y defectos cuya resolución debe ser afrontada. Sin esas mejoras, se podrá cuestionar la sostenibilidad y eficiencia futura de esos sistemas calificados como C.

Según el Global Pension Index 2022, la valoración (puntuación) del índice global para el sistema español de pensiones podría incrementarse:

-

Aumentando el nivel mínimo de apoyo brindado a los individuos más pobres de edad avanzada

-

Aumentar el nivel de cobertura de empleados que participen en los planes de pensiones de empleo mediante la adscripción automática por defecto (automatic enrolment), aumentando así el nivel de aportaciones realizadas y derechos consolidados acumulados en los planes por los trabajadores.

-

Continuar aumentando la tasa de participación laboral de las personas en edades más avanzadas, según se incrementa la esperanza de vida.

Resumen de Resultados y Ranking 2022

Recomendaciones Generales del Informe Global Pensions Index

El Informe hace varias sugerencias para mejorar cada sistema de pensiones de jubilación analizado. Aunque cada sistema de pensiones refleja una historia única, los redactores del informe ven algunos temas comunes de mejora, ya que muchos sistemas se enfrentarán a problemas similares en las próximas décadas.

Una reforma relevante de las pensiones nunca es fácil, pero un importante punto de partida es expresar los objetivos del sistema global. “El objetivo de la reforma de pensiones debe ser muy claro y las perspectivas de todas las partes interesadas (consumidores, empleadores, gobierno, industria -proveedores de pensiones ocupacionales y privadas-) deben ser abordadas.

El Foro Económico Mundial (2017) ha destacado tres áreas clave que tendrán el mayor impacto en el nivel general de seguridad financiera durante la jubilación:

-

Proporcionar una pensión mínima de “red de seguridad” para todos.

-

Mejorar la facilidad de acceso a planes de pensiones (jubilación) complementarios rentables y bien administrados.

-

Apoyar iniciativas para aumentar las tasas de cotización.

Cada uno de estos factores es crítico, y han sido destacados dentro de los subíndices de la adecuación y de sostenibilidad del Informe.

En general, se siguen implementando una serie de reformas para mejorar los resultados a largo plazo de nuestros sistemas de pensiones de jubilación, que incluyen:

-

Aumentar la cobertura de los empleados (trabajadores por cuenta ajena) y de los trabajadores por cuenta propia en el sistema privado de pensiones, reconociendo que muchos los individuos no ahorrarán para el futuro sin un elemento de obligación o de inscripción automática por defecto.

-

Aumentar la edad de acceso a la pensión pública y/o la edad de jubilación para adecuarla al aumento esperanza de vida, tanto ahora como en el futuro, reduciendo así los costes de prestaciones de pensión financiadas con fondos públicos.

-

Promover una mayor participación laboral de las personas en edades más avanzadas, lo que incrementará sus ahorros disponibles para la jubilación, y limitará el aumento continuo de la duración de la jubilación.

-

Fomentar mayores niveles de ahorro privado (personal), tanto dentro como fuera del sistema de pensiones (instrumentos previsionales y no previsionales), para reducir la futura dependencia de las pensiones públicas, al mismo tiempo que ajusta las expectativas de muchos trabajadores.

-

Introducir medidas para reducir la brecha de género en las pensiones, y aquellas brechas que existen para los grupos minoritarios en muchos sistemas de pensiones de jubilación.

-

Reducir el rescate del ahorro para para jubilación antes de la edad de jubilación, asegurando que los fondos ahorrados, a menudo con impuestos asociados l rescate, se utilizan para la provisión de ingresos durante la jubilación.

-

Mejorar la gobernanza de los planes de pensiones privados e introducir una mayor transparencia para mejorar la confianza de los miembros del plan.