En la elaboración del Informe, ha participado como colaborador (contribuidor) José Antonio Herce, presidente del Foro de Expertos del Instituto BBVA de Pensiones.

El informe se pregunta:

Con dos de los tres peores colapsos financieros de los últimos cien años acaeciendo en los últimos 12 años, ¿pueden nuestras sociedades confiar en los mercados financieros para la obtención de ingresos suficientes para la jubilación para millones de personas en todo el mundo?".

Estas son algunas de las principales conclusiones del informe:

Los sólidos rendimientos de las acciones en 2021 han sido frenados por la inflación, que ha llegado para quedarse

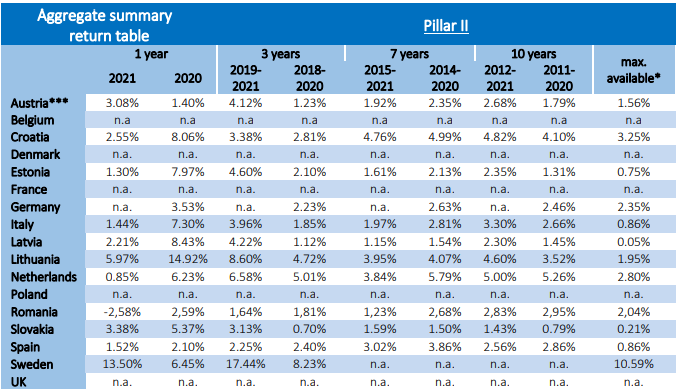

¿Cuánto han ganado en promedio los ahorradores en instrumentos pensiones de empleo e individuales en los países analizados?

El resumen agregado de tablas de rentabilidad compara las tasas de retorno promedio anual entre planes de pensiones ocupacionales y sistemas alternativos de previsión social empresarial (Pilar II) y entre planes de pensiones individuales voluntarios (Pilar III) en 5 periodos: en 1, 3, 7 y 10 años. A título informativo, el informe también muestra la media retorno/rentabilidad (última columna).

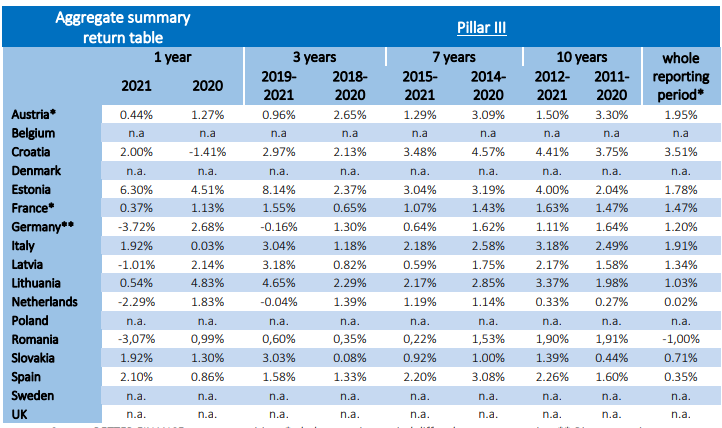

Estas son las tasas de Retorno planes de pensiones de empleo y sistemas alternativos previsión social empresarial (Pilar III):

Fuente Cuadro: Elaboración propia de BETTER FINANCE.

*el período completo del informe difiere entre países;

**Datos UPF utilizados como proxy del Pilar II; ***Fondos de pensiones utilizados como proxy para Pilar II, se estiman datos de 2021; los datos para el Pilar II de los Países Bajos son solo fondos de pensiones ocupacionales.

Respecto a los productos de pensión individual voluntaria (Pilar III), varía su cuota de mercado según la jurisdicción: en algunos casos, los productos basados en seguros son más frecuentes, mientras que en algunos países los fondos de pensiones son el principal instrumento.

La siguiente tabla muestra los rendimientos netos reales promedio de los instrumentos de pensiones personales complementarias (Pilar III) por períodos considerados estandarizados:

Fuente: Fuente: Elaboración propia de BETTER FINANCE.

*el período completo del informe difiere entre países; ** Pensión Riester (Alemania) son contratos de seguros. Los gastos de adquisición están incluidos y repartidos en 5 años. Por falta de disponibilidad de datos, para algunos países (Reino Unido, Bélgica, Dinamarca, Polonia) no se han podido calcular las rentabilidades medias reales anuales por pilar.

En otros países, donde los productos de ahorro para pensiones pueden ser utilizados para ambos Pilares (tanto para previsión social empresarial como previsión social individual), la categorización es más difícil ya que los datos no se separan como tales. Sin embargo, por razones de simplicidad y comparabilidad, los autores del informe han realizado todos los esfuerzos necesarios asignar correctamente cada producto según el pilar para el que se utilice o se deba utilizar.

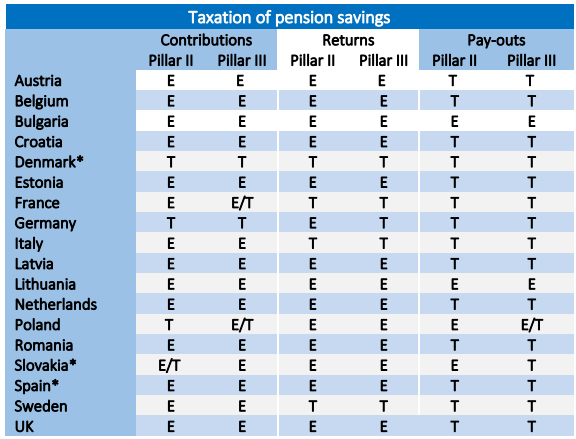

Impuestos: ¿Qué sucede con los rendimientos de las inversiones después de deducir los cargos (gastos de gestión) y la inflación?

Los cargos, las estrategias de inversión y la inflación influyen en los beneficios obtenidos, pero la suma real que el ahorrador de pensiones podrá retirar y gastar al jubilarse dependerá del régimen de tributación. En otras palabras, ¿cuándo y cuánto pierden los ahorradores de sus pensiones por los impuestos que han de abonar por las mismas?

El propósito del sistema de “pilares” es estimular el ahorro de pensiones dando incentivos fiscales (exenciones, impuestos más bajos, deducibilidad, subsidios, etc.).

La siguiente tabla muestra si los tres pasos de ahorro para la obtención de pensión complementaria de empleo y/individual (las contribuciones – lo que se aporta para dotar la pensión-; los rendimientos -lo que se gana con las inversiones-; y las prestaciones- lo que se rescata-) están exentos (E) o gravados (T) en cada país analizado:

*Existen reglas y excepciones según el tipo de vehículo de pensión. Para obtener más información, se puede consultar el país correspondiente en el informe; Fuente: Elaboración propia de BETTER FINANCE.

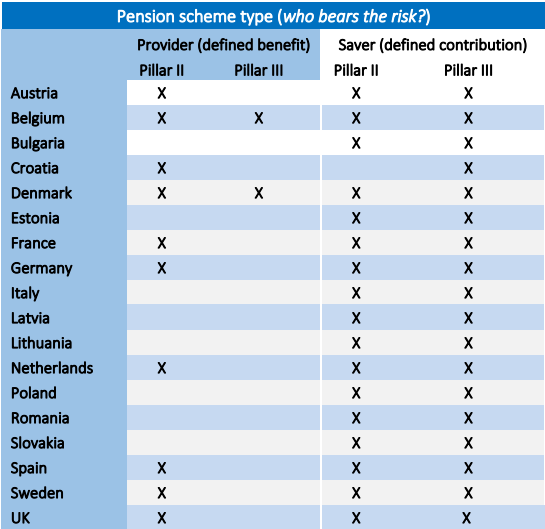

Tipos de planes de pensiones: aportación definida en la parte alta

¿Quién asume el riesgo de no alcanzar unas pensiones (complementarias) adecuadas en el momento de la jubilación?

Originalmente, el nivel de pensión (prestación) estaría predefinido por el proveedor del plan de pensiones, generalmente basado en una fórmula que usa algunas variables estándar para cada ahorrador (ingresos/salario, inflación, etc.). Como tal, el proveedor del plan de pensiones asume el riesgo de obtener los recursos necesarios (capital) para pagar al ahorrador esta pensión de prestación definida a partir de la edad de su retiro.

Actualmente, la mayoría de los planes privados de pensiones (Pilar II y III) utilizan una regla de aportación definida. Esta significa que el ahorrador sólo sabe cuánto puede contribuir para su futura pensión, pero la cantidad y el nivel de prestaciones al momento de la jubilación dependerán de factores externos y estarán sujetos a fluctuaciones del mercado de capitales (rentabilidades), como cualquier otra inversión. En otras palabras, el riesgo de obtener una pensión adecuada al momento de la jubilación depende de las decisiones de inversión que tome el ahorrador, donde el proveedor sólo está obligado a pagar los rendimientos netos reales, antes de impuestos, obtenidos durante el periodo de inversión.

Fuente: Elaboración propia de BETTER FINANCE

10 recomendaciones del informe sobre políticas y medidas legislativas

- 1. Acabar con los sesgos de la deuda soberana y la renta fija en los instrumentos de pensiones (ocupacionales e individuales).

- 2. Dejar de penalizar la tributación de los productos de ahorro largo plazo y de pensiones.

- 3. Mejorar urgentemente la información de los productos de ahorro a largo plazo y de pensiones.

- 4. Proporcionar informes simples, inteligibles y comparables sobre productos de pensiones y de ahorro a largo plazo en toda la Unión Europea.

- 5. Armonizar y reforzar las normas para frenar los conflictos de interés en la distribución de productos de ahorro a largo plazo y para pensiones.

- 6. Mejorar los informes de las Autoridades Europeas de Supervisión (ESA, ESMA, EIOPA) sobre el coste y el rendimiento de los productos de inversión para particulares.

- 7. Mejorar la gobernanza de los planes de pensiones de empleo y de los instrumentos de ahorro a largo plazo.

- 8. Permitir a los ahorradores diferir las contribuciones a los productos de pensión sin penalizaciones.

- 9. Introducir la adscripción automática por defecto (automatic enrolment) en las pensiones del sistema de empleo.

- 10. Establecer urgentemente la armonización de sistemas de seguros garantizados en la UE.

Para más Información sobre estos aspectos mencionados en este resumen, así como los detalles por país, puede acceder aquí al Informe completo “Long-Term and Pensions Saving 2022: The Real Return"