Aterrizar en la jubilación no implica ni mucho menos terminar con beneficiosas prácticas como la de la planificación financiera. Jubilarse implica terminar con el que es probablemente el objetivo de ahorro más ambicioso e importante en la vida de una persona: la planificación de la jubilación. Un proceso que idealmente comenzará cuando se accede al mercado laboral y que se extenderá durante décadas. Pero tras esa aventura, comienza la de gestionar el patrimonio durante la jubilación. Una causa de máxima importancia, especialmente en un entorno de aumento de la esperanza de vida y con la incógnita de desconocer durante cuánto tiempo vamos a necesitar administrar el ahorro o, en definitiva, cuánto tiempo vamos a vivir.

Uno de los riesgos sobre el que los jubilados deben poner más ojo es el conocido como “riesgo de longevidad”. Este riesgo consiste en sobrevivir a los ahorros, una situación que sin duda puede generar aprietos y ansiedad. Y es algo que puede tender a incrementarse, en la medida que cada vez vivimos más años (la esperanza de vida a mediados de siglo podría rondar los 90 años) y que, paradójicamente, cada vez nos jubilamos antes (aunque la edad de jubilación ordinaria está pasando gradualmente de 65 a 67 años, los españoles cada vez se jubilan antes, con una edad efectiva de acceso a la jubilación de 64 años).

Cómo gestionar los ahorros en la jubilación

En base a la esperanza de vida actual, un jubilado deberá gestionar sus ahorros durante un periodo aproximado de 15 a 20 años. Es importante dosificar el ahorro para poder cubrir las necesidades durante todo este periodo y no caer en la tentación de disponer de él de golpe para gastos superfluos. Esta es una de las razones por las que se recomienda recuperar el ahorro en forma de rentas mensuales que permitan complementar la pensión pública de jubilación y no en forma de capital.

Otra cuestión que debemos tener en cuenta es que la inflación no descansa en nuestra jubilación. Es decir, el ahorro deberá estar correctamente invertido con el objetivo de, como mínimo, batir al aumento anual de precios, pues de lo contrario nos estaremos empobreciendo. Esto planteaba menos problemas en otros tiempos, en los que los tipos de interés se encontraban en niveles “normales”, pero actualmente, con los tipos en mínimos históricos, implica tomar otro tipo de decisiones, ya que no hay rentabilidad sin riesgo.

¿Qué estrategia se puede tomar? Pues, obviamente, incluir pequeños porcentajes de activos de riesgo con esa parte del ahorro que no vamos a necesitar en el corto plazo y que buscará compensar la ausencia de rentabilidad o la escasa rentabilidad que ofrecerán los activos conservadores. La cartera se podría distribuir de esta manera:

- Ahorro que vamos a necesitar en los próximos 3 años: en liquidez, sin asumir ningún tipo de riesgo.

- Ahorro que vamos a necesitar en los próximos 3 a 5 años: invertido en renta fija de carácter conservador o en fondos mixtos con un pequeño porcentaje de renta variable.

- Ahorro que en ningún caso vamos a necesitar antes de 5 años: invertido en fondos mixtos con un mayor componente de renta variable.

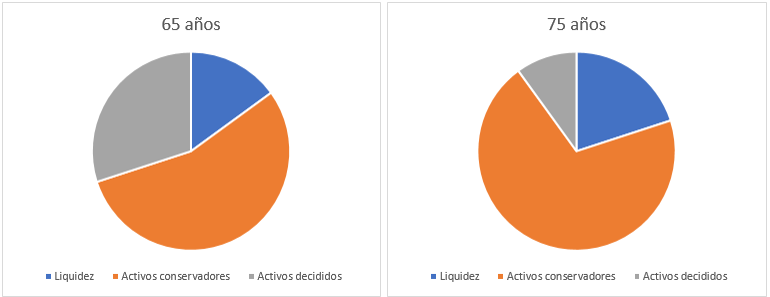

Ejemplo, a título meramente ilustrativo, de distribución de activos en la jubilación según edad

Para este objetivo son interesantes los planes o fondos perfilados, en los cuales el ahorrador solo tendrá que elegir el perfil de riesgo en el que se siente cómodo y serán los gestores los que se encarguen de modular el peso en activos según las circunstancias de mercado y con un posicionamiento en renta variable topado a un máximo.

Tenemos en mente las bondades de evitar riesgos en ciertas etapas de la vida. Y no debemos olvidarlas. Sin embargo, no asumir riesgos mínimos en determinados entornos de mercado, es un riesgo en sí. Y esto es lo que puede pasar en un plazo de 15 o 20 años si no se consigue una rentabilidad que bata al menos la inflación. La descapitalización en un plazo tan dilatado puede ser muy nociva.