Los últimos Gobiernos están buscando fórmulas para fomentar la jubilación activa de los trabajadores, con el objetivo de lograr jubilaciones más tardías sin recurrir a retrasar la edad de jubilación más allá de los 67 años, donde quedará fijada desde el año 2027 para todos los trabajadores que hayan cotizado menos de 38 años y 6 meses. Alcanzado este nivel de cotización, la edad ordinaria de jubilación pasa a ser de 65 años.

Más allá de las evidentes motivaciones económicas, relacionadas fundamentalmente con el alivio de la presión a las cuentas de la Seguridad Social, hay muchos factores que respaldan fomentar la idea de una jubilación activa. Entre ellos, ofrecer una alternativa a todos aquellos que conciben su jubilación realizando una actividad y que, por razones de preferencias personales prefieren demorar el acceso a la jubilación definitiva. También es necesario comprender que para la sociedad es una pérdida renunciar a la experiencia y conocimientos que aportan los trabajadores más senior.

La longevidad es clave también en los cambios que experimenta y experimentará la jubilación en las próximas décadas. Tenemos un sistema de pensiones pensado en una época en la que los trabajadores apenas sobrevivían unos pocos años a la edad de 65 años y que apenas ha cambiado desde entonces, cuando la esperanza de vida en España ronda los 83 años y podría acercarse a los 90 a mediados de siglo. Parece lógico, desde un punto de vista vital, retirarse más tarde si vamos a vivir más años.

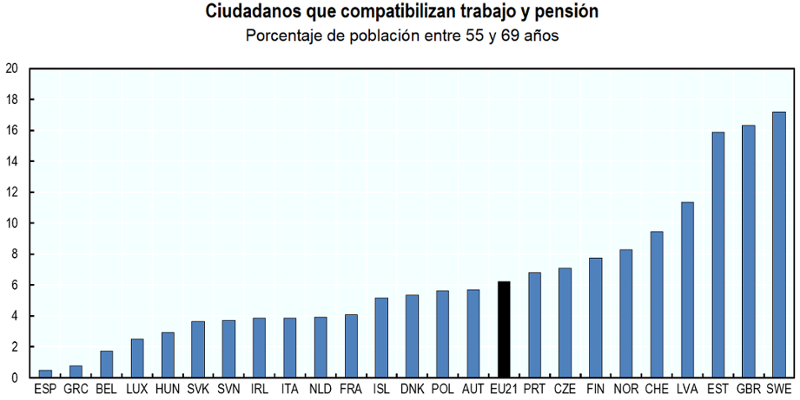

Sin embargo, la jubilación activa no es una opción que se haya adoptado de forma masiva ni mucho menos en España. Lo analizaba la OCDE en su estudio “Pensions at a Glance 2017” en el que, con datos de 2012, concluye que nuestro país es, con diferencia, el país del ámbito de la Unión Europea en el que menos se combina trabajo y pension entre personas de edades comprendidas entre los 55 y los 67 años.

Solo un 0,5% de los españoles en esa franja de edad compatibilizaban pensión y trabajo, frente al 6,21% de media europea. A la cabeza, Suecia, con más de un 17%.

Las causas de esta menor penetración de la jubilación activa en España son varias. Por un lado, la jubilación activa, modalidad que permite compatibilizar el 50% de la pensión (100% en caso de autónomos con al menos un trabajador a su cargo), con trabajos por cuenta ajena o propia sin límites de jornada o de ingresos es restrictiva: solo se puede acceder a ella en caso de haberse jubilado a edad ordinaria y con el 100% de la base reguladora. Otras opciones para compatibilizar pensión y trabajo son:

- Se puede percibir el 100% de la pensión y realizar trabajos por cuenta propia, siempre que los rendimientos de éstos no excedan el SMI anual.

- La jubilación parcial permite compatibilizar una pensión minorada con un trabajo por cuenta ajena a tiempo parcial.

- La jubilación flexible permite, una vez accedido a la jubilación, trabajar a tiempo parcial y compatibilizar este trabajo con la pensión debidamente minorada.

Parece necesario avanzar en las posibilidades de jubilación activa de los trabajadores, en un momento en el que, pese a que la edad legal de jubilación se está incrementando, la edad media efectiva de acceso a la jubilación de los trabajadores fue de 64,5 años en 2020. Mantener una edad de jubilación adecuada a las necesidades del sistema y a los nuevos tiempos no debería ser incompatible con dar la opción a los trabajadores de seguir activos tras su jubilación, contribuyendo al sistema y ofreciendo su capital humano a la sociedad.