Este impuesto, conocido también como Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana, deberá ser abonado siempre que exista transmisión de la propiedad del terreno por cualquier título, entendido en este caso la herencia o legado, la donación, transmisión, compraventa o permuta, así como la enajenación en subasta y la expropiación forzosa.

El sujeto pasivo depende del tipo de operación:

- En caso de transmisión gratuita (sucesión, donación), deberá pagar el impuesto quien adquiere el terreno.

- Cuando existe una plusvalía en la operación, el impuesto deberá pagarlo el que transfiere la propiedad.

A este respecto, una reciente Sentencia del Tribunal Constitucional, de 26 de octubre de 2021, ha declarado inconstitucional y nulo el método que se utiliza para calcular la base imponible del impuesto de plusvalía municipal, es decir, la cuantía sobre la que se aplica. Argumenta que el cálculo de la base imponible se hace con unos parámetros fijos que no siempre respetan la plusvalía realmente obtenida.

La Sentencia considera que estas normas son inconstitucionales por el hecho de establecer “un método objetivo de determinación de la base imponible del Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana que determina que siempre haya existido aumento en el valor de los terrenos durante el periodo de la imposición, con independencia de que haya existido ese incremento y de la cuantía real de ese incremento”.

Tras la Sentencia del alto Tribunal de octubre de 2021, el Gobierno ha aprobado con carácter urgente un nuevo método de cálculo de este impuesto, para minimizar el vacío legal que ha producido esa nulidad.

¿Cómo se calculaba la plusvalía municipal hasta la Sentencia de nulidad del Tribunal Constitucional?

Para el cálculo de la plusvalía, previamente a la declaración de su nulidad, se tenía en cuenta:

- El valor del suelo en el momento de la transmisión. Esto puede comprobarse en el recibo del IBI.

- El número de años que han transcurrido desde que adquirimos el inmueble. Esto generará un coeficiente a aplicar sobre el valor del suelo, que dependerá del Ayuntamiento de la localidad en la que se encuentre el terreno. Los coeficientes no podrán exceder los siguientes límites: Periodo entre uno y cinco años: 3,7. Periodo de hasta 10 años: 3,5. Periodo de hasta 15 años: 3,2 Periodo de hasta 20 años: 3.

- El tipo de gravamen: será el fijado por cada ayuntamiento, sin que dicho tipo pueda exceder del 30 por ciento.

Nuevo método de cálculo de la plusvalía municipal regulado por el Gobierno para adaptarlo a la Sentencia del Tribunal Constitucional

El contribuyente podrá elegir entre dos métodos de cálculo. Podrá optar por el que menos importe suponga, entre estos dos métodos:

- El cálculo según el valor catastral (método objetivo)

- O bien, optar por la plusvalía real si le conviene más.

Cuando, a instancia del contribuyente “se constate que el importe del incremento de valor es inferior al importe de la base imponible determinada con arreglo al método de cálculo objetivo…, se tomará como base imponible el importe de dicho incremento de valor”. El sistema objetivo de determinación de la base imponible del impuesto se convierte en un sistema optativo, que solo resultará de aplicación en aquellos casos en los que el sujeto pasivo no haga uso del nuevo método de cálculo. |

|---|

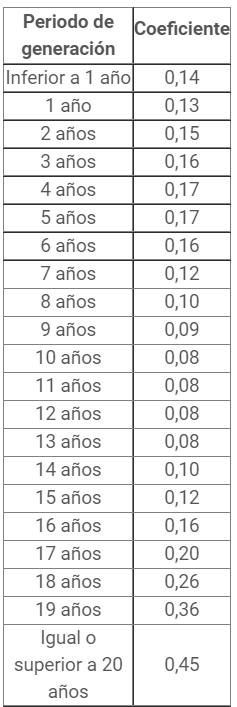

El primer método de cálculo tiene más relación con la vigente anteriormente, con una plusvalía objetiva. Se tendrán en cuenta los años que han transcurrido desde la adquisición hasta la transmisión. En función de ese número de años, se deberá consultar una tabla de valores que serán actualizados cada año por el Ministerio de Hacienda y que definirá un multiplicador que se aplicará al valor catastral del terreno. Por ejemplo, el terreno de un inmueble que se tenía desde hace 10 años se multiplicará por 0,08.

Esta es la tabla de coeficientes multiplicadores:

Los ayuntamientos tendrán además un margen para corregir a la baja la base imponible del Impuesto hasta en un 15%.

El segundo método de cálculo es según la plusvalía real. Es decir, la diferencia entre el precio al que se ha comprado y vendido. Si se ha adquirido un piso por 200.000 euros y se vende por 250.000, se gravarán como base los 50.000 euros de ganancia. Supongamos que, en el momento de la venta, el valor catastral es de 100.000 euros, de los que 60.000 representan el valor del suelo (60% del total) y 40.000 el de la construcción.

A efectos de la plusvalía real, el incremento del valor será el resultado de aplicar a la plusvalía el porcentaje que representa el valor catastral del suelo sobre el valor catastral total (en este caso, un 60%). El incremento del valor que se le imputará al contribuyente será el 60% de 50.000 euros: 30.000 euros".

Otro aspecto que introduce la nueva regulación, es que estarán sujetos al impuesto también quienes transmitan una vivienda en un plazo de menos de un año desde que la adquirieron, prorrateando el coeficiente aplicable a la parte del año en que se genera.

Nuevo método de cálculo del impuesto de plusvalía municipal tras la declaración de nulidad del anterior por el Tribunal Constitucional