Accede al microsite con los datos de la IV Encuesta de Hábitos de Ahorro y Jubilación 2016

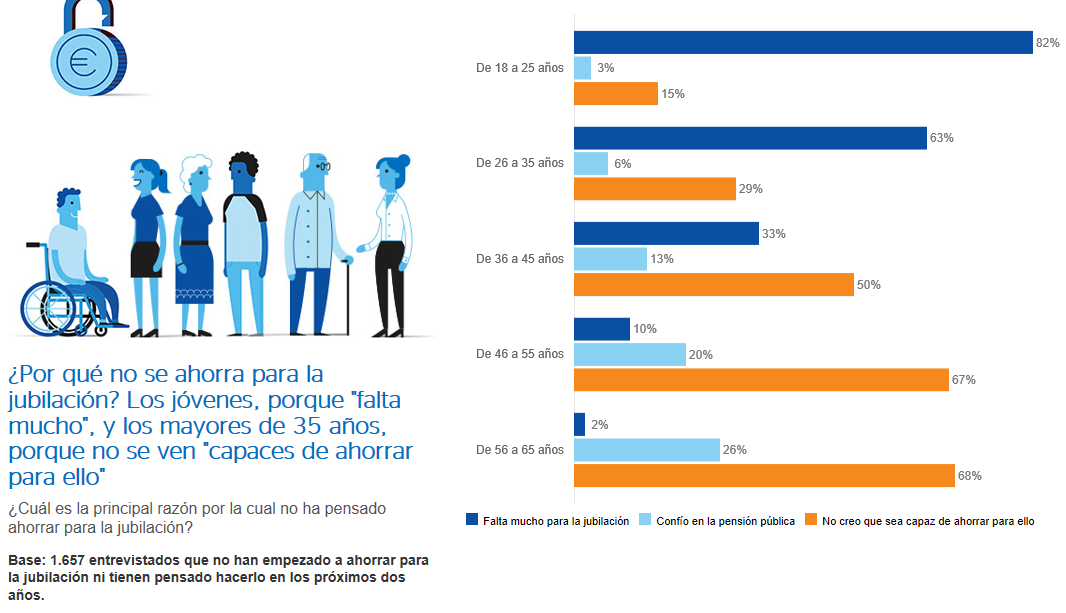

Ocho de cada diez españoles (79%) consideran "aconsejable" ahorrar para complementar la jubilación de la Seguridad Social, aunque casi siete de cada diez (68%) no han comenzado a ahorrar aún para este fin, según se desprende de la IV encuesta BBVA sobre las pensiones y los hábitos de ahorro. Parece que conocemos lo que hay que hacer pero no nos ponemos en marcha: ¿por qué? Las causas están bastante definidas en cada intervalo de edad. Los más jóvenes argumentan de manera mayoritaria (82%) que no lo hacen porque entienden que falta mucho tiempo para su jubilación. Los trabajadores de más edad lógicamente no pueden contar con ese argumento, pero sí esgrimen que no creen que sean capaces de llevarlo a cabo. Esta desconfianza se incrementa gradualmente con la edad de los encuestados, dado que solo el 15% de los jóvenes de entre 18 y 25 años se ven incapaces de conseguir ahorrar para su jubilación.

La trampa de la lejanía de la jubilación

Los objetivos de ahorro a muy largo plazo, como es el de la jubilación, pueden parecer de algún modo ingratos, en la medida que implican renunciar a consumo presente en favor de un gasto futuro muy lejano. Cuesta ver los frutos y es algo que desalienta a algunas personas que se plantean iniciar este ahorro, especialmente si tendemos a ser personas de perfil cortoplacista. Sin embargo, es un hecho irrefutable que los trabajadores de hoy y jubilados de mañana deberán ir constituyendo un ahorro complementario a su futura pensión pública si no quieren sufrir estrecheces en una etapa tan vulnerable de la vida como la jubilación. Por tanto, ya que es un proceso que hay que llevar a cabo en cualquier caso, ¿por qué no realizarlo con la mayor antelación posible cuando las ventajas son evidentes? Entre estas ventajas:

- El esfuerzo es mucho más gradual. Contamos con mucho más tiempo para alcanzar el objetivo de ahorro que, independientemente del momento en que empecemos, será el mismo.

- Podemos hacer frente a imprevistos: El ahorro para la jubilación es uno de los principales objetivos en la vida de un trabajador, pero no será el único. Además, el amplio margen temporal permite reconducir desviaciones e imprevistos con más tranquilidad.

- Nos beneficiamos de los poderosos efectos de la inversión a largo plazo, sacando el máximo partido al ahorro. Este es un punto importante para aquellos que argumentan que pueden dedicar pocos recursos para ahorrar para su jubilación: 50 euros al mes ahorrados de manera constante entre los 30 y los 65 años generan un capital aproximado en el momento de la jubilación de 37.000 euros (*)

(*) Suponiendo una rentabilidad constante anual del 3% a efectos ilustrativos

Hombres y mujeres, patrones de ahorro parecidos

En el análisis por genero se descubre que hombre y mujeres esgrimen argumentos parecidos respecto a su voluntad y capacidad de ahorro para la jubilación. En el caso de las mujeres muestran mayor desconfianza que los hombres en cuanto a ser capaces de generar este ahorro (47% frente a 39% respectivamente).

Por Comunidades Autónomas, los que tienen mayor tendencia a percibir la jubilación como algo alejado son extremeños (52%), baleares (50%) y navarros (49%). En el otro extremo se encuentran cántabros y ceutíes (24%), canarios (35%) y melillenses (37%).

Accede al informe "Las pensiones y los hábitos de ahorro en España"