Aunque en ocasiones subestimado por lo lejano en el tiempo, el objetivo de asegurarse una jubilación desahogada a través de una buena planificación es probablemente el objetivo financiero más ambicioso e importante al que hace frente una persona a lo largo de su vida.

La conciencia de planificar la jubilación no ha alcanzado aún en España los niveles deseables, en parte al calor de una pensión pública que ha sido históricamente generosa en relación con el salario de los trabajadores en los años previos a su jubilación. Este variable, conocida como “tasa de sustitución”, y que mide qué porcentaje del último salario cubre la pensión pública, es actualmente en España de un 75% para un salario medio, un nivel de cobertura notablemente más alto que el de países de nuestro entorno (Informe sobre pensiones de la OCDE: ¿Qué le depara el futuro a España?). Así, muchos trabajadores no han visto la necesidad de ahorrar al percibir que la pensión les depararía un nivel de vida similar al que disfrutaban en activo.

El futuro sin embargo depara un mayor desafío aún si cabe: las expectativas a unas pocas décadas vista es que la cobertura de la pensión pública sea notablemente menor de lo que es actualmente. Es decir, el nivel de vida que proveerá una pensión pública será inferior al que ofrece actualmente. Algunas voces con experiencia en la materia pronostican que la tasa de sustitución podría rondar a mediados de siglo el 60% o incluso el 50%.

Estos niveles hacen ir un paso más allá: La planificación de la jubilación no solo cubre el objetivo de mantener un cierto nivel de vida deseado sino que alcanza una importancia clave en que los jubilados tengan un retiro desahogado y digno.

La tasa de sustitución y las pensiones máximas

Dado que en España existe una pensión máxima establecida por ley (2.683,34 euros brutos mensuales para el año 2020), aquellos con salarios más elevados son los que se encuentran con una mayor brecha de ingresos al acceder a la jubilación. La tasa de sustitución para este tipo de salarios es mucho más baja, y deberán complementar la pensión pública en una mayor cuantía si quieren mantener el nivel de vida en la jubilación.

¿Cuánto tendré que ahorrar para mantener el nivel de vida en la jubilación si provengo de un salario de 60.000 euros anuales?

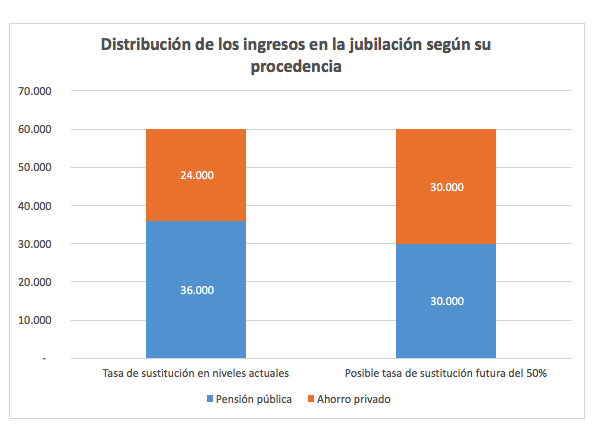

En base a la legislación y la situación actual, una persona que accediese a la jubilación en dichos términos, vería su pensión topada por la pensión máxima, que sería de 37.566,76 euros brutos anuales, lo que supone un 62% de ese último salario. Para retornar a los niveles de vida previos, habría que salvar un déficit anual de casí 22.500 euros, la diferencia entre el salario previo y la pensión.

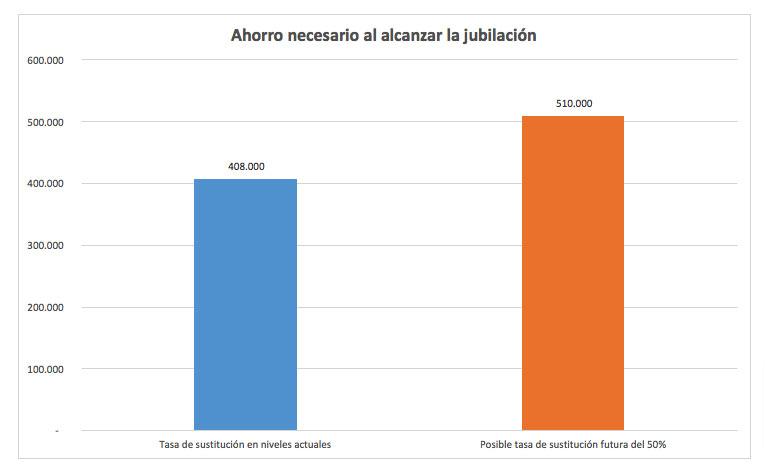

Partiendo de una esperanza de vida de 82 años, la persona de nuestro ejemplo debería tener un ahorro personal al acceder a la jubilación de aproximadamente 408.000 euros, suponiendo una rentabilidad de ese ahorro, que deberá estar invertido en términos muy conservadores, igual a la inflación.

Si nos trasladamos a un hipotético escenario futuro en el que la tasa de sustitución para ese nivel de salario fuese del 50%, en línea con algunas previsiones, el déficit anual se incrementaría a 30.000 euros y el ahorro necesario hasta los 510.000 euros.

Es importante tener en cuenta esta variabilidad de la tasa de sustitución, que afecta especialmente a los salarios más altos: Contarán con mayores ingresos en la jubilación, pero requerirán un esfuerzo notablemente superior para retornar al nivel de vida previo a retirarse.