Incremento de la reducción por obtención de rendimientos del trabajo personal

Se aumenta el importe de la reducción por obtención de rendimientos del trabajo (hasta 5.565 euros anuales) y el umbral de los rendimientos netos de trabajo que permiten aplicar esta reducción (hasta 16.825 euros).

De este modo, los contribuyentes que obtengan unos rendimientos netos del trabajo en 2019 inferiores a 16.825 euros, siempre que no tengan otras rentas (excluidas las exentas) distintas de las del trabajo superiores a 6.500 euros, minorará el rendimiento neto del trabajo en las siguientes cuantías:

- Contribuyentes con rendimientos netos del trabajo iguales o inferiores a 13.115 euros: 5.565 euros anuales.

- Contribuyentes con rendimientos netos del trabajo comprendidos entre 13.115 y 16.825 euros: 5.565 euros menos el resultado de multiplicar por 1,5 la diferencia entre el rendimiento del trabajo y 13.115 euros anuales.

Obligaciones contables y registrales para actividades económicas

Hasta 2018 los contribuyentes que llevaban la contabilidad de acuerdo a lo previsto en el Código de Comercio no estaban obligados a llevar libros registro.

A partir del 1 de enero de 2019 esta excepción desaparece salvo para los contribuyentes que desarrollen actividades empresariales cuyo rendimiento se determine en la modalidad normal del método de estimación directa. El resto de contribuyentes del IRPF que realicen actividades económicas están obligados desde el 1 de enero de 2019 a llevar los libros registro que en cada caso determina la normativa del IRPF, aun cuando lleven contabilidad ajustada a lo dispuesto en el Código de Comercio.

Planes individuales de ahorro sistemático (PIAS)

Para asegurar que la aplicación de la exención prevista en la Ley del IRPF (*) para los rendimientos de los Planes de Ahorro Sistemático (PIAS) cumple con la finalidad pretendida de abordar los problemas derivados del envejecimiento y la dependencia favoreciendo el ahorro, se exige que los contratos de seguro de vida celebrados con posterioridad a 1 de abril de 2019 que instrumenten planes individuales de ahorro sistemático y en los que se establezcan mecanismos de reversión, períodos ciertos de prestación o fórmulas de contraseguro en caso de fallecimiento (**), cumplan una serie de requisitos.

(*) Art 7.5 ley IRPF: Se declaran exentos los rendimientos positivos del capital mobiliario procedentes de los Planes de Ahorro a Largo Plazo, siempre que el contribuyente no efectúe disposición alguna de capital resultante del Plan antes de finalizar el plazo de 5 años desde su apertura.

(**) Mecanismo de reversión: es el procedimiento por el cual el asegurado (que, en el caso del PIAS, es el primer beneficiario) puede trasladar, tras su fallecimiento, a un nuevo beneficiario la totalidad o una parte de la renta vitalicia.

Contratos de seguros de renta vitalicia con períodos ciertos de prestación son aquellos en los que se garantiza que la renta se percibirá durante un número mínimo de años aun cuando fallezca el asegurado y beneficiario inicial de la renta (en caso de fallecimiento del asegurado la renta la percibirá el beneficiario designado a tal efecto).

Fórmulas de contraseguro son aquellas que garantizan al beneficiario designado un capital en caso de fallecimiento del asegurado.

Los requisitos, que se deben cumplir para que sea aplicable la exención, aplicables a los contratos celebrados con posterioridad a 1 de abril de 2019 en los que se establezcan mecanismos de reversión, períodos ciertos de prestación o fórmulas de contraseguro en caso de fallecimiento, son:

- a) En el supuesto de mecanismos de reversión en caso de fallecimiento del asegurado, únicamente podrá existir un potencial beneficiario de la renta vitalicia que revierta.

- b) En el supuesto de periodos ciertos de prestación, dichos períodos no podrán exceder de 10 años desde la constitución de la renta vitalicia.

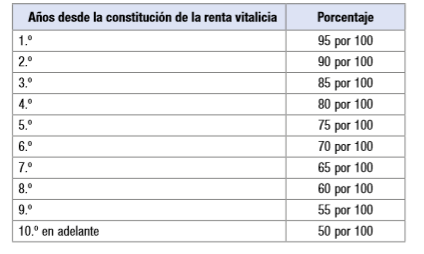

- c) En el supuesto de fórmulas de contraseguro, la cuantía total a percibir con motivo del fallecimiento del asegurado en ningún momento podrá exceder de los siguientes porcentajes respecto del importe destinado a la constitución de la renta vitalicia:

Estos requisitos no se exigen ni resultan de aplicación a los contratos de seguro de vida celebrados con anterioridad a 1 de abril de 2019, con independencia de que la constitución de la renta vitalicia se realice con posterioridad a dicha fecha.

Exención de ganancias patrimoniales en supuestos de reinversión en rentas vitalicias

Al igual que en el caso de los Planes de Ahorro Sistemático y también para asegurar que la aplicación de la exención de la ganancia patrimonial por reinversión en renta vitalicia (prevista en el artículo 38.3 de la Ley del IRPF) cumple con la finalidad pretendida de fomentar el ahorro previsional por contribuyentes mayores de 65 años, se especifican los requisitos que deben cumplir las rentas vitalicias aseguradoras cuando se trate de contratos celebrados con posterioridad al 1 de abril de 2019, en los que se establezcan mecanismos de reversión, períodos ciertos de prestación o fórmulas de contraseguro en caso de fallecimiento. Estos requisitos son los mismos que los comentados anteriormente para los Planes de Ahorro Sistemático.

Lo anterior no resulta de aplicación a los contratos de seguros de vida celebrados con anterioridad al 1 de abril de 2019.

Gravamen especial sobre los premios de determinadas loterías y apuestas

En el ejercicio 2019 estarán exentos los premios cuyo importe íntegro sea igual o inferior a 20.000 euros.

Rendimientos procedentes de la propiedad intelectual cuando el contribuyente no sea el autor

Desde el 1 de enero de 2019 el tipo de retención e ingreso a cuenta aplicable a los rendimientos del capital mobiliario procedentes de la propiedad intelectual cuando el contribuyente no sea el autor, se reduce del 19% al 15%.

Más Información

Página Web Agencia Tributaria: novedades

Calendario, quien está obligado a presentar declaración e información de interés de la Renta 2019