Japón es un país con importantes peculiaridades, más allá de su modelo organizativo, su tradición o su cultura.

En primer lugar Japón ha venido liderando en las últimas décadas el ranking de esperanza de vida al nacimiento. Actualmente la esperanza de vida al nacimiento de una mujer en Japón supera los 87 años. En el caso de los hombres es de 82 años. Como consecuencia, y unido al bajo índice de natalidad con el que cuenta (1,42 hijos por mujer en 2018), Japón tiene una de las sociedades más envejecidas del mundo.

¿Cuál es la consecuencia de esto?

El principal reto de esta situación es garantizar la sostenibilidad del Estado de Bienestar. Una estructura demográfica como la de Japón, con un importante porcentaje de población en edad avanzada y un somero relevo poblacional derivado de una baja tasa de natalidad supone una importante tensión en el sistema público de previsión, al contar con un elevado número de beneficiarios (jubilados) y con un menor número de contribuyentes (población ocupada que cotiza al sistema).

En el otro lado de la balanza, Japón goza de una tasa de desempleo muy baja (3,1% registrado en octubre de 2020) que permite que un alto porcentaje de la población en edad de trabajar se encuentre contribuyendo al sistema.

Esta baja tasa de desempleo tiene tres explicaciones:

- La reducida tasa de sustitución de las pensiones: esto hace que la diferencia entre el último salario y la pensión pública sea muy alta.

- La cultura corporativa japonesa: hay una altísima identificación de los japoneses con su empresa, que llega a formar parte de la vida de los trabajadores, y que deriva en una alta fidelidad a la misma y, por tanto, baja rotación.

- Los gobiernos japoneses no promovieron, a diferencia de otros países, políticas de jubilación anticipada para fomentar el empleo juvenil, lo que ha provocado que en Japón haya más empleados de edad avanzada que en otros países.

Paralelismos con España

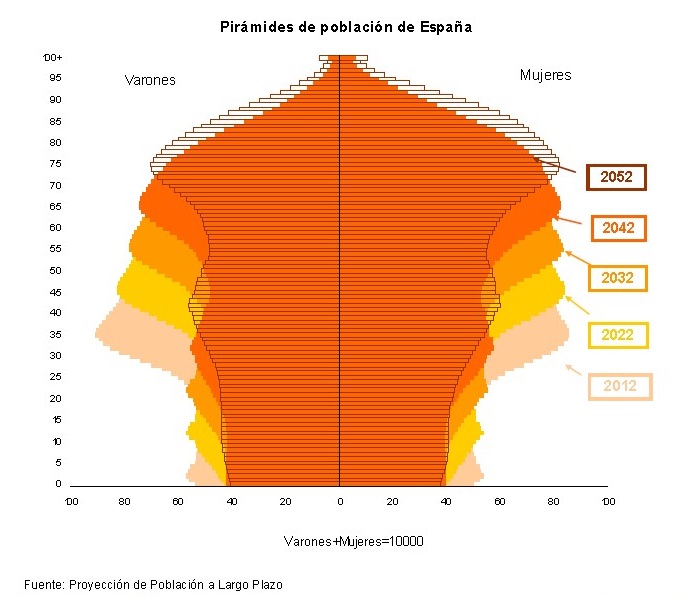

España se enfrenta a una evolución demográfica ciertamente parecida a la japonesa. Estamos a la cabeza de los países del mundo en términos de esperanza de vida (86,2 años en el caso de las mujeres y 80,9 en el de los hombres en 2019), al mismo tiempo que cuenta con una tasa de natalidad de 1,34 hijos por mujer.

Las proyecciones de estructura poblacional para las próximas décadas son bastante concluyentes: nos enfrentamos a una población fuertemente envejecida

Además, al contrario que Japón, España cuenta con una elevada tasa de desempleo, especialmente en jóvenes, que suman tensión adicional al importante reto de la evolución demográfica, al generar menos contribuyentes y más beneficiarios del sistema.

Estas son las razones por las que ha sido imprescindible iniciar reformas que garanticen la sostenibilidad del sistema bajo estas nuevas circunstancias.

El sistema de pensiones japonés: características

- Todos los residentes en Japón comprendidos en el intervalo de edad de 20 a 60 años, incluidos los residentes extranjeros, deberán estar inscritos en el Plan Nacional de Pensiones y abonar las cuotas que correspondan.

- La edad legal de jubilación es de 65 años con el requisito de haber cotizado al menos 25 años. Sin embargo, desde 2015 se paga pensión a partir de 10 años cotizados. La pensión máxima requiere 40 años cotizados y se realizarán ajustes para mayores y menores periodos de cotización.

- La pensión de jubilación se cobra a partir de los 65 años, y se suma a la que se conoce como pensión base, que requiere un mínimo de un mes de cotización.

- Se puede cobrar una dotación por jubilación anticipada a partir de los 60 años, si bien esta edad está siendo gradualmente incrementada hasta los 65 años tanto para la pensión básica como para la pensión de empleados.

- La jubilación anticipada tiene una penalización de un 6% por año y se indexa en función de los ingresos medios hasta los 65 y en función de los precios a partir de los 65.

- Es posible posponer la jubilación, con una bonificación de un 8,4% anual. Los derechos consolidados se siguen acumulando tras los 65 años. Además, desde 2006 es posible combinar el cobro de la pensión con un trabajo remunerado siempre que los ingresos totales no excedan los 480.000 yenes (3.500 euros aproximadamente). A partir de este límite, la mitad del exceso se reducirá de la pensión ligada a ingresos, mientras que la pensión básica será cobrada íntegramente.

- En los últimos años, la edad media de jubilación ha pasado de 60 a 62 años. Se quiere incentivar a los trabajadores a que no cobren la pensión hasta los 70 o incluso los 75, aunque puedan hacerlo. Si se jubilan a los 65 años recibirán el 100% de la pensión básica. También les dan la opción de decidir cobrarla desde los 60 años (recibiendo desde un 70% de la misma) hasta los 70 años (recibiendo un 142% de la pensión).

- Las empresas con al menos mil empleados pueden externalizar una parte de las pensiones ligadas a los ingresos si son ellos los que cotizan por esta parte. Alrededor del 15% de las empresas están acogidas a esta modalidad. El requisito es que las empresas ofrezcan al menos el 150% de la prestación que la modalidad pública hubiera ofrecido.

- La pensión máxima anual en caso de jubilación a los 65 años y habiendo contribuido durante 40 años al sistema, será de tan solo 780.100 yenes anuales (6381,82 euros), es decir 65.000 yenes mensuales (531,750 euros). Son importes muy bajos e insuficientes que necesitan ser complementados con ahorro privado.