La flexibilidad es una de las virtudes de los planes de pensiones como vehículos de ahorro a largo plazo, pues no exige una dinámica fija de aportaciones, pudiendo el partícipe optar por realizarlas de manera puntual, de manera periódica o suspender las aportaciones mientras lo estime oportuno.

Recordemos que las aportaciones a planes de pensiones permiten reducir la base imponible hasta un máximo ( desde 1/1/2021) de 2.000 euros anuales o 30% de los rendimientos netos de trabajo y actividades económicas.

Primer paso, cuantificar el objetivo de ahorro

En primer lugar es importante pararse a diseñar una estrategia de ahorro para la jubilación. De este modo podremos afinar con la cuantía adecuada de las aportaciones. Podríamos realizar la estrategia de la siguiente manera:

- Estimar cuál va a ser, aproximadamente, nuestra futura pensión de jubilación. Para este cometido podemos apoyarnos en el simulador de pensión pública.

- Una vez estimada la pensión de jubilación, procederemos a fijar dónde queremos fijar nuestro nivel de vida en la jubilación. Hay que tener en cuenta que la pensión pública solo cubre un porcentaje del último salario como trabajadores en activo, de tal manera que al jubilarnos veremos reducidos los ingresos. La diferencia entre la cuantía de la pensión pública y ese nivel de vida cuantificado en un importe mensual dará lugar a la brecha de ingresos en la jubilación que tendremos que cubrir con ahorro personal si efectivamente queremos mantener ese nivel de vida.

- A partir de esta brecha de ingresos y manejando esperanzas de vida, podemos estimar el importe del ahorro personal que deberemos haber acumulado en el momento de la jubilación para disfrutar de un retiro desahogado y a la altura de nuestras expectativas: Ya tenemos un objetivo de ahorro para la jubilación.

- Desde ese objetivo, podemos estimar la cuantía anual de las aportaciones a planes de pensiones que nos llevarían a cumplir con el mismo.

¿Cómo realizar las aportaciones?

Una vez puesto el foco en el objetivo, es conveniente establecer una dinámica de ahorro. Suponiendo que nos planteamos realizar aportaciones a un plan de pensiones para aprovechar las desgravaciones fiscales que ofrece a la vez que vamos generando ahorro, ¿mejor realizar aportaciones periódicas o puntuales?

Si bien es cierto que no son excluyentes, pudiendo realizar aportaciones periódicas, por ejemplo mensuales, y alguna aportación puntual en base a situaciones de ingresos extraordinarios, la aportación periódica ofrece una serie de ventajas:

- Ayuda a no desviarse del objetivo de ahorro, al tenerlas perfectamente cuantificadas y programadas.

- Supone menos esfuerzo repartir la aportación anual estimada para cubrir el objetivo de ahorro en, por ejemplo, 12 meses que realizarla de una sola vez y quizá en el momento que peor nos venga.

- Permite diversificar el precio de compra de la participación del plan, ya que habrá 12 aportaciones sobre las que habrá un precio medio anual de la aportación y no un solo precio de adquisición como en el caso de una aportación única.

Programar las aportaciones

Es muy sencillo realizar aportaciones periódicas. Basta con dar orden a la entidad comercializadora del plan respecto a la cuantía y periodicidad y la aportación se realizará automáticamente con la periodicidad establecida como si fuese un “recibo de ahorro” domiciliado en la cuenta que podrá ser modificado o cancelado en cualquier momento.

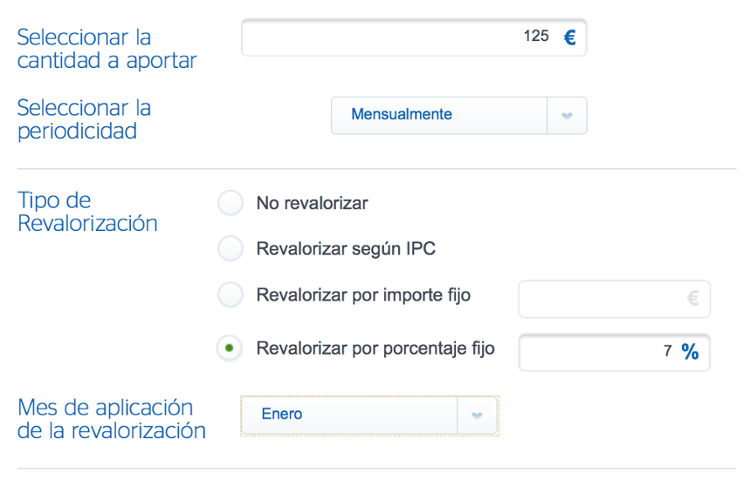

Además, muchas entidades permiten programar las aportaciones periódicas de una manera sencilla desde su página web:

Solo habrá que seleccionar parámetros como la cantidad a aportar, la periodicidad o, también, la revalorización periódica que se le quiere aplicar a la aportación. Esto es muy útil para aquellos que deseen ir incrementando su esfuerzo ahorrador paulatinamente o en el caso de querer actualizar anualmente la aportación en base al IPC, dado que de no hacerlo la aportación estará perdiendo poder adquisitivo en caso de escenarios de inflación positiva.