Los trabajadores que cotizan más años tienen una serie de ventajas en relación a las pensiones contributivas. Entre estas ventajas podemos destacar:

1. El acceso con mayor facilidad a la jubilación anticipada

Pueden acceder con mayor facilidad a la modalidad de jubilación anticipada, ya que entre los requisitos específicos de acceso a la misma consta el de acreditar un período mínimo de cotización efectiva de:

- 35 años, sin que, se tenga en cuenta la parte proporcional por pagas extraordinarias ni el abono de años y días de cotización por cotizaciones anteriores a 01-01-1967. A estos exclusivos efectos, solo se computará el período de prestación del servicio militar obligatorio o de la prestación social sustitutoria, con el límite máximo de un año.

- Del período de cotización, al menos 2 años deberán estar comprendidos dentro de los 15 años inmediatamente anteriores al momento de causar el derecho o al momento en que cesó la obligación de cotizar, si se accede a la pensión de jubilación anticipada desde una situación de alta o asimilada al alta sin obligación de cotizar.

2. La reducción de la edad legal de jubilación

La edad legal de jubilación en 2027 será de 67 años, no obstante, los trabajadores que hayan cotizado más de 38 años y medio podrán seguir accediendo a la jubilación con 65 años.

Para 2020, la edad de jubilación es de 65 años y 10 meses. Pero, los que han cotizado al menos 37 años se mantiene en 65 años.

3. El acceso a una cuantía más alta

Otra de las ventajas a las que pueden acceder los trabajadores que más coticen tiene relación con la cuantía de la pensión de Jubilación, que es el resultado de aplicar a la base reguladora un porcentaje que se determina en función de los años cotizados por el trabajador.

Por tanto a mayor número de años cotizados el trabajador tendrá derecho a un porcentaje mayor de su base reguladora.

Supuesto General

Es cuando el porcentaje aplicable a la base reguladora se establece en función del periodo de cotización a lo largo de la vida laboral. Los porcentajes son:

- Por los primeros 15 años cotizados: el 50 %.

- A partir del año 16º:Por cada mes adicional de cotización, comprendidos entre los meses 1 y 248, se añade el 0,19 %.

- Por los que rebasen el mes 248, se añade el 0,18 %, sin que el porcentaje aplicable a la base reguladora supere el 100 %.

Periodo Transitorio desde el 1 de Enero de 2013 al 31 de diciembre de 2026

Se establece un periodo transitorio y se aplican unos porcentajes a la base reguladora para determinar el importe de la jubilación, siendo el 50 % los primeros 180 meses en cada uno de los periodos y modificándose porcentualmente por los meses adicionales hasta el año 2026.

Finalmente a partir del año 2027

Para los primeros 180 meses, el porcentaje aplicable es del 50%, por cada mes adicional de cotización entre el mes 1 y 248 , se añade un 0,19% por cada mes; y por los meses que rebasen el mes 248 se aplica un 0,18% por cada mes.

Para la determinación del porcentaje, se tienen varios factores, y entre ellos el de cuáles son los periodos de cotización.

Porcentaje aplicable a quienes se acogieron a la legislación anterior a 01-01-2013:

Se podia aplicar a las jubilaciones parciales anteriores a 1 de abril de 2013 que se convirtieran en totales antes de 1 de enero de 2020. A partir de esta fecha, las jubilaciones parciales que se conviertan en totales ha de acogerse a la legislación que entro en vigor en 2013.

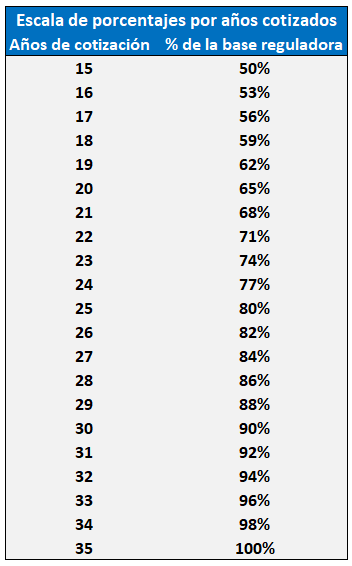

El porcentaje era variable en función de los años de cotización a la Seguridad Social, aplicándose una escala que comenzaba con el 50% a los 15 años, aumentando un 3% por cada año adicional comprendido entre el decimosexto y el vigésimo quinto y un 2% a partir del vigésimo sexto hasta alcanzar el 100% a los 35 años.

Como en los supuestos anteriores aumentado el porcentaje en función del incremento de los años cotizados.