De acuerdo a esta X Encuesta del Instituto BBVA de Pensiones , la mayoría de ‘baby boomers’ piensa que tendrá jubilarse más tarde y que tendrá menor pensión.

La del ‘baby boom’ es una generación muy numerosa, que comprende a los nacidos entre 1957 y 1977 (que hoy tienen entre 44 y 64 años), años en los que en España nacieron anualmente entre 650.000 y 690.000 niños. La progresiva entrada en la jubilación de esta generación supone un reto para la sostenibilidad del sistema de pensiones, no solo porque se trata de una cohorte generacional muy amplia y en la que la proporción de mujeres que trabajan remuneradamente es mayor que nunca, sino también porque sus miembros han tenido, en general, carreras laborales largas con sueldos relativamente elevados, lo que conlleva pensiones más altas.

Los ‘baby boomers’ prevén un empeoramiento de su jubilación respecto a la de quienes hoy ya la disfrutan. En concreto, el 81% de los entrevistados activos piensan que van a tardar más años en jubilarse, en tanto que el 68% creen que van a cobrar pensiones más bajas.

Pese a todo ello, los ‘baby boomers’ se consideran beneficiarios y transmisores del progreso social: el 75% piensa que su vida hasta ahora ha sido mejor que la de sus padres, y el 69% de los que tienen hijos creen que, hasta el momento, sus hijos han podido disfrutar de una vida mejor que la que ellos mismos tuvieron cuando tenían su edad. No obstante, un 70% de los ‘baby boomers’ considera que la jubilación de su generación será peor, comparada “con la vida de los actuales jubilados”.

Si bien los entrevistados activos se muestran mayoritariamente preocupados por su jubilación, a muy pocos les gustaría trabajar más allá de la edad de jubilación (un 82% está en contra). Un 75% manifiestan su preferencia por jubilarse tan pronto tengan asegurada “una pensión de jubilación que les permita cubrir sus gastos básicos”.

Hay un desconocimiento generalizado sobre lo que cobrarán al jubilarse. Hasta un 75% de encuestados carece de una idea aproximada de cuál será el importe de su pensión. Entre los que tienen de 57 a 63 años, con su jubilación más cercana, la proporción es inferior (60%).

En todo caso, la gran mayoría de baby boomers activos (60%) cree que cobrarán menos de lo que han cotizado durante su vida laboral. La encuesta muestra que entre la población prevalece la idea (equivocada) de que los jubilados españoles cobran menos de lo que aportaron a la Seguridad Social.

Este dato permite suponer que los ‘baby boomers’ respaldarían una pensión que “devolviera” lo cotizado a la Seguridad Social durante toda la vida laboral. Cobrar en función de lo aportado goza de amplio apoyo entre los entrevistados.

El grueso de la generación del baby boom contará mayoritariamente con la pensión pública como único ingreso durante la jubilación: así lo declara el 57% de los entrevistados activos. Solo un 26% afirma que contará con algún ingreso adicional.

De estos últimos, la mayor parte (un 63%) indica que esos ingresos procederán de un plan de pensiones o de jubilación individual. El 31% afirma que provendrán de rentas de inmuebles diferentes a aquel en el que residen, y solo un 2%, de alquileres o hipotecas inversas de su propia vivienda.

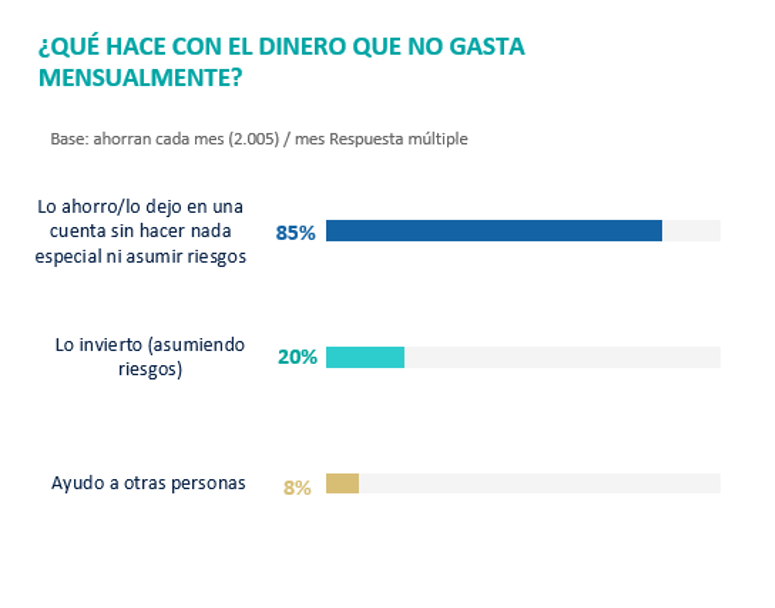

Uno de cada dos encuestados afirma que carece de ahorros para su jubilación, mientras un 41% sí los tiene, pero ignora si serán suficientes para cubrir las necesidades que les puedan surgir durante ese periodo.

En cuanto a los vehículos de ahorro, el 16% de los entrevistados cuenta con un plan de pensiones individual. De ellos, antes de que en 2021 se redujera el límite de las aportaciones a los planes individuales, un 65% aportaba anualmente menos de 2.000 euros. No obstante, también son dos tercios la proporción de entrevistados con planes de pensiones que califican la cantidad que se puede aportar en 2021 (2.000 euros) como muy escasa (20%) o escasa (47%).

Finalmente, un 88% de entrevistados considera necesario garantizar el poder adquisitivo de las pensiones, tal como prevé el proyecto de ley de reforma de las pensiones. Sin embargo, un 47% de los entrevistados afirma no estar dispuesto a pagar más impuestos para preservar el poder adquisitivo de las pensiones.

Más información:

Infografía principales conclusiones X Encuesta Instituto BBVA de pensiones

X Encuesta Instituto BBVA de pensiones