El debate de las pensiones ha puesto el foco sobre la fórmula que se debe aplicar para determinar la revalorización anual que se aplica a las mismas. Desde 2014, y en virtud de la Ley 23/2013 de 23 de diciembre reguladora del Factor de Sostenibilidad y del Índice de Revalorización del Sistema de Pensiones de la Seguridad Social, la revalorización a través del IPC fue sustituida por una fórmula que ajusta el incremento de las pensiones a la “salud” de las cuentas de la Seguridad Social. Se conoce como Índice de Revalorización de las Pensiones (IRP) y establece que las pensiones no pueden revalorizarse menos del 0,25% anual ni más del IPC + 0,50% anual. En los años que se ha aplicado, entre 2014 y 2018, el incremento de las pensiones se ha limitado al mínimo del 0,25%. De hecho, el IRP arrojaba resultados negativos, que sin el suelo fijado por ley hubieran hecho disminuir las pensiones.

Con la aprobación de los Presupuestos Generales del Estado para 2018, la situación ha cambiado. En 2018 se ha vinculado el incremento al IPC, subiendo las pensiones un 1,6%. Dado que los presupuestos se aprobaron con retraso, se compensó a los pensionistas con una paga extraordinaria por los meses transcurridos previos a la entrada en vigor de esta norma. Para 2019, se ha fijado una fórmula similar de revalorización, vinculada al IPC. Y el debate se centra en lo adecuado o no de volver definitivamente a esta fórmula basada exclusivamente en el IPC, a la que el Gobierno habría dado el visto bueno pese a las advertencias de organismos como el FMI.

Volver al IPC generaría un déficit permanente en el sistema

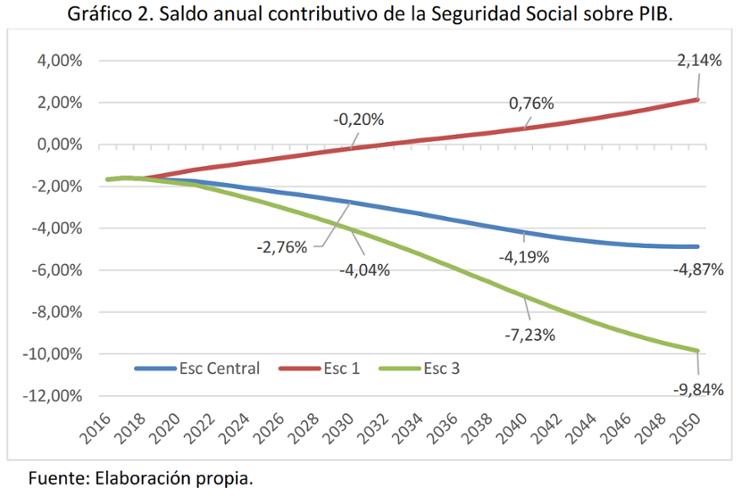

Un estudio del Observatorio sobre el sistema público de pensiones de la Universidad de Valencia afirma que vincular el incremento de las pensiones al IPC dispararía el déficit de la Seguridad Social hasta el 4,87% del PIB en un escenario que consideran central y que supondría revalorizaciones anuales del 1,8%.

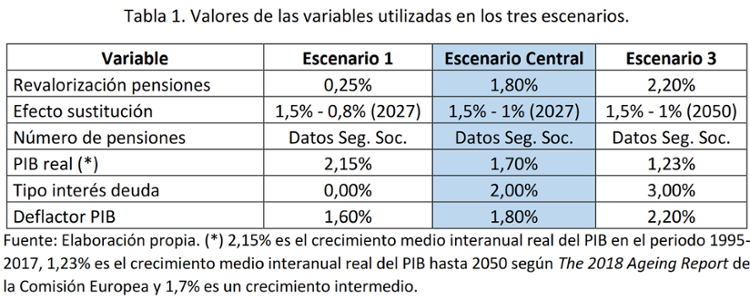

El estudio valora el impacto sobre el déficit en tres escenarios:

Y se analiza el impacto en el “saldo contributivo”, es decir, la parte del sistema de la Seguridad Social que depende de las cotizaciones sociales, excluyendo complementos a mínimos y pensiones no contributivas.

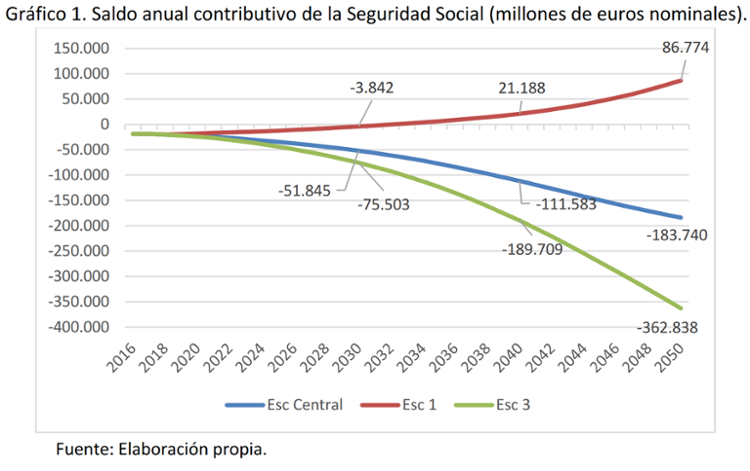

En el escenario 1, habría que esperar hasta 2032 para que se alcanzara por primera vez un saldo contributivo positivo. Sin embargo, en los escenarios 2 y 3 no se alcanzaría nunca un saldo contributivo positivo.

Se alcanzaría un superávit del 2,14% del PIB con el escenario 1 en el año 2050. Sin embargo, en escenarios 2 y 3 se registraría un déficit para ese año del 4,87% y del 9,84%, respectivamente.

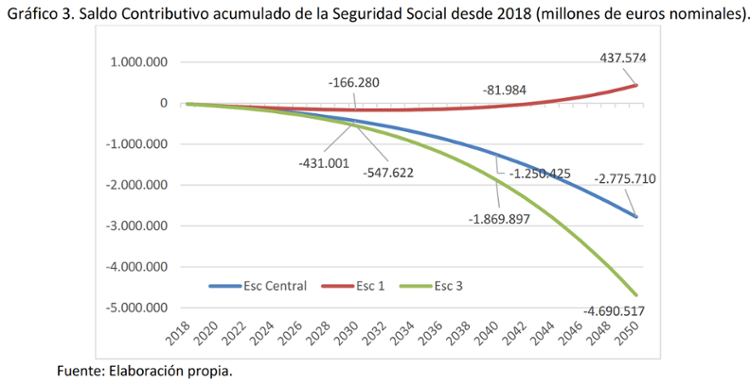

También se analiza la deuda de la Seguridad Social. En el escenario 1, el saldo acumulado crece continuamente, pasando a ser positivo en 2043, y llegando en 2050 hasta un valor de 437.000 millones de euros, lo que supone un fondo de reserva de más de un 10% sobre el PIB. En el escenario 2, el déficit acumulado seguiría aumentando de forma continuada, tanto en euros como en porcentaje del PIB, hasta llegar en 2050 a casi 2,8 billones de euros, lo que supone más de un 73% del PIB de ese año. En el escenario 3, el déficit acumulado aumenta considerablemente, pasando de 547.000 millones en 2030 (29,33% del PIB de ese año) a 1,87 billones en 2040 (71,28% del PIB) y llegando a 4,7 billones de euros en 2050, lo que supone un 127% del PIB de ese año.

El estudio concluye que lo más lógico sería repartir la carga entre los pensionistas actuales, contribuyentes actuales y contribuyentes futuros, sacrificando parte del poder adquisitivo de los primeros, aumentando la presión fiscal de los segundos y con una deuda que tendrán que pagar los terceros.