La propuesta de penalización de la jubilación anticipada voluntaria, junto con otras propuestas, forma parte del primer paquete de medidas para la reforma de las pensiones públicas de jubilación. Las mismas han sido explicadas por el ministro de Inclusión y Seguridad Social, en su reciente comparecencia ante la Comisión del Pacto de Toledo.

¿Es más gravoso o más beneficioso el nuevo sistema propuesto?

El nuevo sistema de penalización establece reducciones decrecientes más graduales, que benefician a los trabajadores en la mayoría de los casos, especialmente en los casos de carreras profesionales largas.

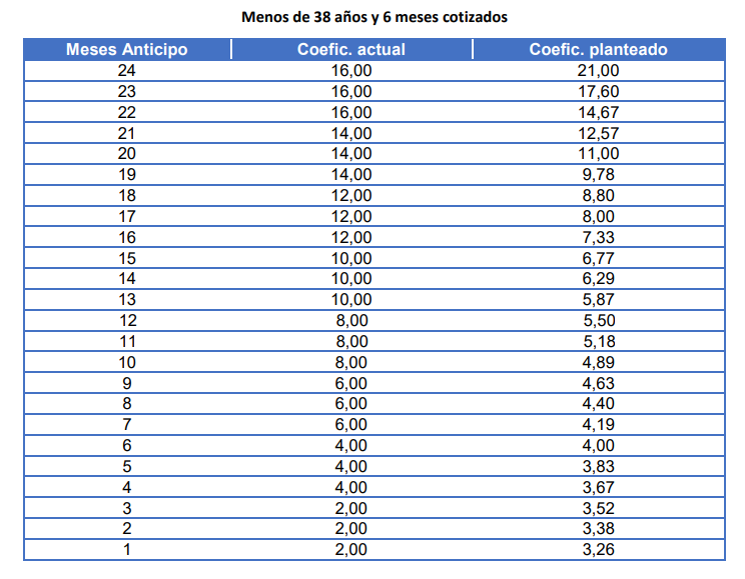

Estas reducciones son más altas para los que quieren dejar de trabajar al principio del periodo legal de jubilación anticipada (2 años antes). Por ejemplo, en el caso de un trabajador con menos de 38,5 años de cotización que desee jubilarse dos años antes a la edad ordinaria, la penalización con el nuevo sistema ascendería al 21% (10,5% anual) en lugar del 16% actual (8% cada año).

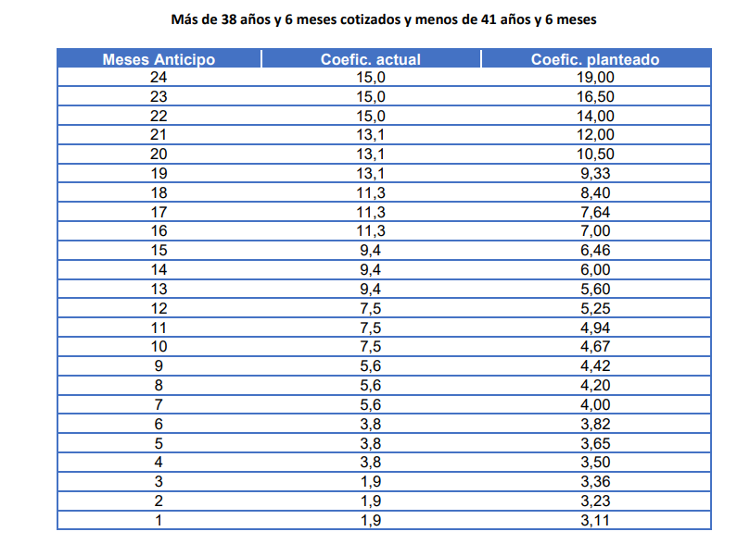

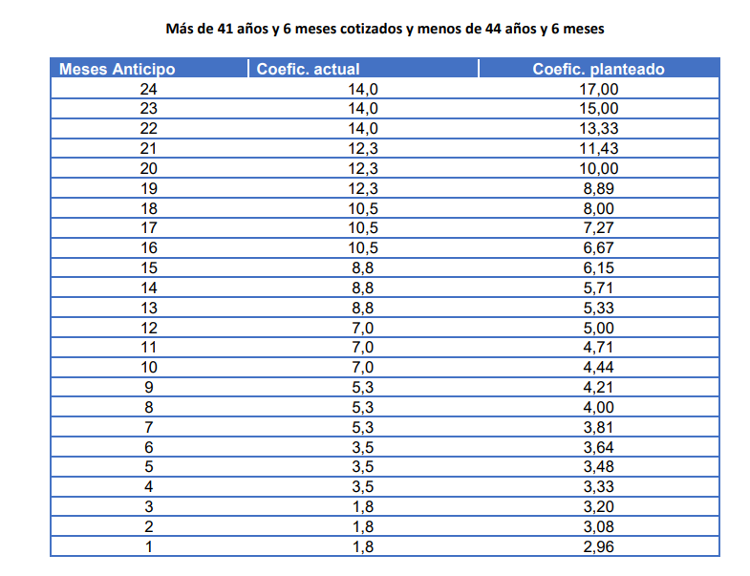

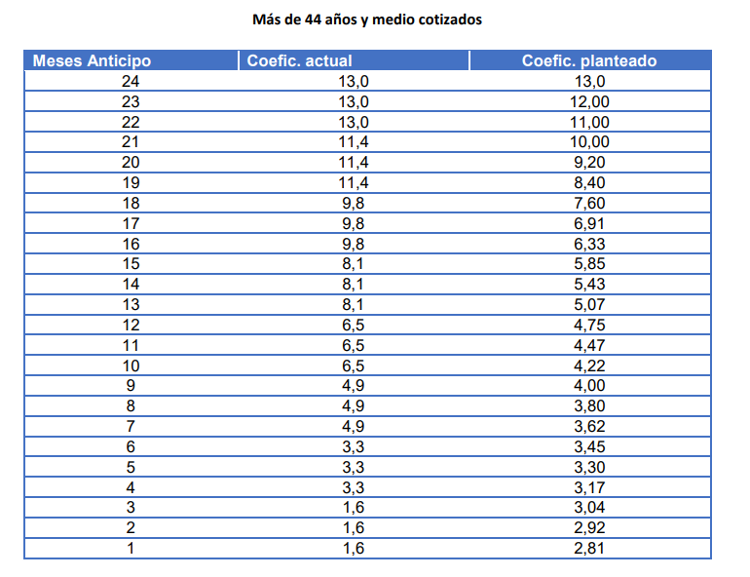

En el caso de carreras de cotización más largas que 38 años y 6 meses, si el trabajador desea jubilarse dos años antes de la edad legal este sería el impacto:

- Más de 38 años y 6 meses cotizados y menos de 41 años y 6 meses, la penalización subiría del 15% actual al 19% en el nuevo sistema.

- Más de 41 años y 6 meses cotizados y menos de 44 años y 6 meses, la penalización subiría del 14% actual al 17% en el nuevo sistema.

- Más de 44 años y medio cotizados, la penalización estaría en ambos casos (sistema actual y sistema propuesto) en el 13%.

También aumentaría la penalización para quienes adelantan la jubilación solo tres meses o menos. Por ejemplo, para aquellos trabajadores con menos de 38 años y 6 meses cotizados, el 2% de reducción que se aplica ahora (por un trimestre) subiría más de un punto adicional:

- Hasta el 3,52% en el nuevo sistema para aquellos que adelanten tres meses.

- 3,38% si adelantan dos meses.

- Y 3,26% si adelantan un mes.

En el nuevo sistema propuesto, la penalización por jubilación anticipada sería más gravosa para trabajadores que cotizan por la base máxima. Es decir, los trabajadores con ingresos altos resultarían más perjudicados. Ello es debido a que, con el nuevo diseño, el coeficiente de reducción se aplicaría sobre el importe de pensión y no sobre la base reguladora, por lo que la penalización se multiplica.

Por ejemplo, en los casos de trabajadores con base máxima de cotización que se vayan a jubilar dos años antes de la edad ordinaria, a los que la aplicación de los coeficientes reductores actuales sobre su base reguladora les seguiría dando un importe a cobrar igual o superior a la pensión máxima, en lugar de aplicar el límite actual de importe máximo a cobrar consistente en una reducción del 4% sobre la pensión máxima de jubilación, se acabaría subiendo esa reducción hasta, por ejemplo, el 17% sobre del importe pensión ( en caso de tener entre 41 años y 6 meses y 44 años y 6 meses cotizados).

Al tratarse de un modelo más penalizador, se ofrecería un periodo de incremento progresivo de las penalizaciones durante seis años.

A continuación, mostramos una serie de cuadros del Ministerio de Inclusión, Seguridad Social y Migraciones, comparativos de los nuevos coeficientes reductores propuestos con los que actualmente se aplican, en función número de años cotizados y el número de meses de adelanto de la jubilación:

Propuesta coeficientes reductores jubilación anticipada voluntaria

Más Información