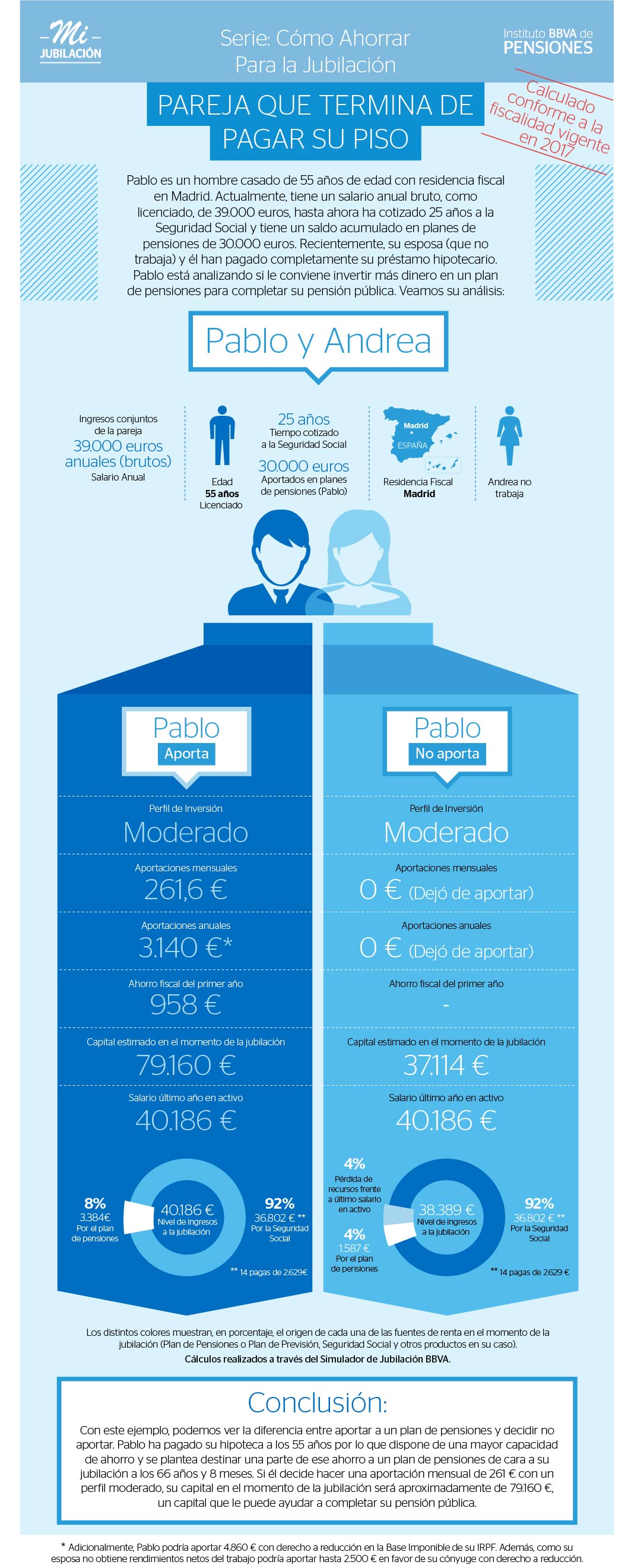

Pablo y Andrea valoran su nueva situación tras la nueva situación que se les presenta al finalizar de pagar la hipoteca. ¿Reforzar el ahorro para la jubilación o no hacerlo?

El horizonte de Pablo hasta su jubilación es de aproximadamente una década y, pese a que ya acumula un saldo de 30.000 euros en planes de pensiones, sopesa la posibilidad de seguir realizando aportaciones frente a no hacerlo.

Comprobamos que, aportaciones mensuales de 215 euros hasta la jubilación, le permitirá no solo alcanzar en la jubilación un nivel de vida equivalente al que disfruta en la vida activa, sino también una desgravación fiscal que el primer año ascendería a 837 euros.

Cualquier momento es bueno para reforzar nuestro ahorro destinado a la jubilación. Debemos tener presente que la pensión pública no cubre el 100% de los ingresos que obtenemos en la etapa activa y que es necesario complementar esos ingresos con nuestro ahorro privado para vivir una jubilación desahogada y tranquila.

Accede al informe de la simulación del caso de Pablo y Andrea (PDF)