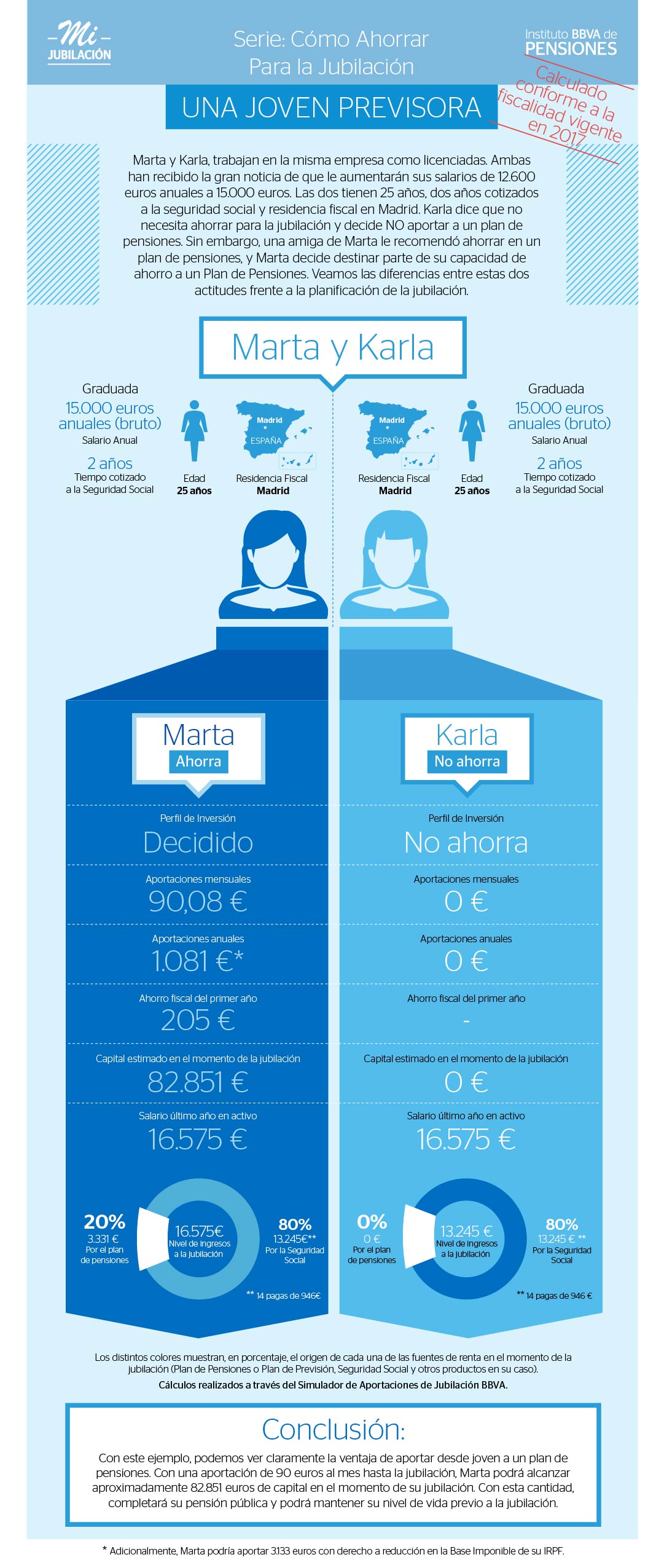

Marta es una joven previsora. Karla no. Ambas trabajan en la misma empresa y han recibido una buena noticia: les han subido el sueldo. La subida salarial es de 12.600 euros anuales a 15.000 euros. Ambas están contentas y afrontan esta nueva cantidad de dinero con dos enfoques distintos. Marta con su perfil ahorrador quiere ahorrar para la jubilación. Karla no.

Marta hace sus números y puede aportar 79 euros al mes. Esta cantidad hace que con sus 25 años, en el momento de jubilarse disponga de más de 76.000 euros. Karla como no decidió ahorrar en el momento de su jubilación tendrá 0 euros como capital estimado en el momento de su jubilación. Con esa cantidad Marta podrá completar su pensión pública y podrá mantener su nivel de vida en el momento de la jubilación.

Revisa con mayor detenimiento cada uno de los perfiles extraidos del simulador de jubilación:

El primer informe de la simulación es el de Marta con un perfil conservador (PDF)

El segundo informe de la simulación que puedes revisar es el de Marta con un perfil moderado de ahorro (PDF)

El tercer informe es el relativo al perfil de Marta con un perfil decidido (PDF)

El último informe es el de Karla, 25 años, y no ahorra para su jubilación (PDF)