La medida de la liquidez de los planes de pensiones a los diez años se aprobó por el Consejo de Ministros y fue publicada en el Boletín Oficial del Estado del 10 de febrero 2018.

Es una medida que pretende aumentar el atractivo de los planes de pensiones, especialmente para aquellos que ven una barrera en lo restringido de su liquidez, y fomentar de esta manera el ahorro complementario para la jubilación, algo que desde organismos como la OCDE se viene recomendando recurrentemente. La liquidez de estos productos a partir de un plazo determinado no es realmente algo nuevo en España, dado que las EPSV, producto homólogo a los planes de pensiones y solo disponibles para residentes en el País Vasco, llevan tiempo permitiendo su rescate a partir del décimo año, algo que ha redundado en su popularidad y que no ha generado el reembolso masivo de derechos.

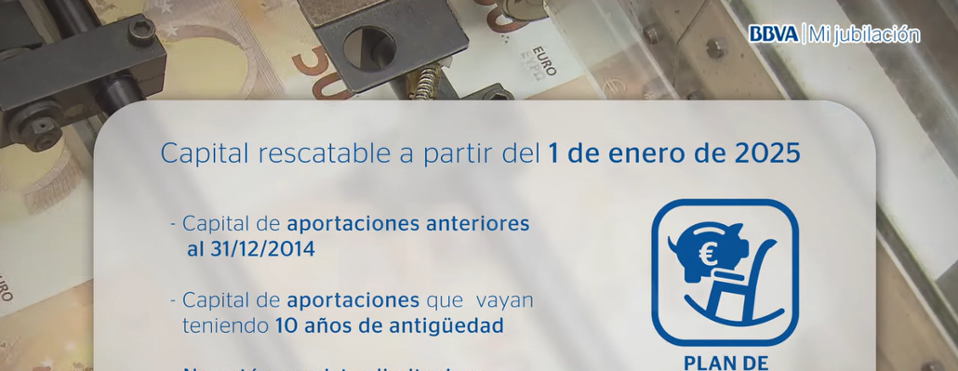

La medida permitirá solicitar el reembolso de aquellas participaciones con al menos 10 años de antigüedad, a contar ésta en todo caso desde 1 de enero de 2015, por lo que los primeros rescates podrán hacerse efectivos desde 1 de enero de 2025. No será el único supuesto excepcional de liquidez, pues existen otros como desempleo de larga duración o enfermedad grave y, temporalmente durante parte del año 2020, el rescate por COVID19. También contingencias como incapacidad laboral o dependencia.

En cualquier caso, es necesario entender lo fundamental de la planificación de la jubilación e interiorizar que el rescate del plan de pensiones debe ser una medida a considerar en caso de extrema necesidad. Además, hay que tener en cuenta que, para otros objetivos de ahorro, existen productos con total liquidez y una mejor fiscalidad del rescate, como el caso de los fondos de inversión (que tributan como ganancia patrimonial solo por la diferencia positiva entre precio de venta y precio de compra a tipos entre el 19% y el 23%, estando exentos de tributación los traspasos entre fondos) o los SIALP (los intereses estarán exentos de tributar si la inversión se mantiene al menos 5 años y por una aportación máxima de 5.000 euros por persona y año). Recordemos que los planes de pensiones tributan como rendimiento del trabajo en IRPF por el valor de los derechos percibidos y que la fiscalidad final dependerá de la modalidad de rescate elegida, conveniendo primar el rescate en forma de renta sobre el rescate en forma de capital.

Por otro lado, los planes de pensiones deben ser gestionados como un vehículo de ahorro estable a largo plazo. No tienen el componente de ahorro más “especulativo” que pueden tener acciones o algunos fondos de inversión. Hay que plantear estrategias con otro objetivo temporal y no caer en la tentación de, por ejemplo, ejecutar rescates inducidos por turbulencias de mercado. A esto contribuyen planes de pensiones perfilados o planes de pensiones de ciclo de vida, que son adaptados de forma activa y automática por los gestores ante cualquier eventualidad, manteniéndose siempre en línea con el perfil de riesgo del partícipe.

Reducción de las comisiones máximas

El Gobierno aprobo también en esa norma de 2018 la reducción en las comisiones máximas aplicables a los planes de pensiones, algo que sin duda redunda en el beneficio de los partícipes.

La comisión de gestión máxima es del 1,5%. La comisión de deposito máxima es del 0,20% .

La comisión de gestión se aplicará en tres tramos, que dependerán de la política de inversión del fondo. Para los fondos de renta fija, se situará en un máximo del 0,85%. En el caso de renta fija mixta, se reduce hasta el 1,3%. Los fondos de un perfil más decidido, renta variable mixta y renta variable, así como los garantizados, mantendrán una comisión máxima del 1,5%.

| TIPO DE FONDO DE PENSIONES | % DE EXPOSICIÓN TOTAL A RENTA VARIABLE | COMISIÓN DE GESTIÓN MÁXIMA |

| De renta fija | 0 % | 0,85 % anual del valor de las cuentas de posición |

| De renta fija mixta | < 30 % | 1,30 % anual del valor de las cuentas de posición |

| Resto | >= 30 % | 1,50 % anual del valor de las cuentas de posición |