Este incremento para para el ejercicio fiscal abril 2024-marzo 2025, sigue a un aumento del 10,1% aplicado en último ejercicio fiscal abril 2023-marzo 2024, en el que las pensiones fueron revalorizadas de acuerdo con el incremento del Índice de Precios al Consumidor (IPC) (*) del año anterior.

(*) CPI-Consumer Prices Index.

¿Qué es el triple lock de Reino Unido (la triple cerradura)?

La Ley obliga al Gobierno británico a revalorizar la Pensión básica del Estado (basic State Pension-bSP) y la nueva Pensión del Estado (new State Pension-NSP) cada año, al menos, en el porcentaje de incremento del salario medio.

Más allá del anterior requisito legal, el "triple lock" es un compromiso adicional de los distintos Gobiernos que han ido pasando, de aumentar las pensiones públicas en el mayor entre:

- el incremento medio de los salarios,

- la inflación del IPC (CPI-Consumer Prices Index),

- y el 2,5%.

El triple bloqueo o triple cerradura fue introducido por primera vez por el Gobierno británico en el ejercicio 2011/12. Desde entonces, se ha aplicado todos los años, excepto en 2022/23, ejercicio en que se suspendió temporalmente y en el que se aplicó el llamado double lock (ver en este artículo de Mi Jubilación que es el double lock).

Con anterioridad al ejercicio 2011/12, las pensiones se habían actualizado anualmente, al menos, en línea con el IPC desde 1980. Con anterioridad a 1980 se actualizaban en línea con el crecimiento de los salarios.

¿Qué efectos ha tenido la triple cerradura sobre las pensiones públicas británicas?

La actualización de acuerdo al triple lock garantiza que las pensiones públicas británicas aumenten más que si dependieran de un solo factor, por ejemplo, si dependieran únicamente de la inflación o del incremento de los salarios. Las revalorizaciones resultantes del triple lock se acumulan con el tiempo.

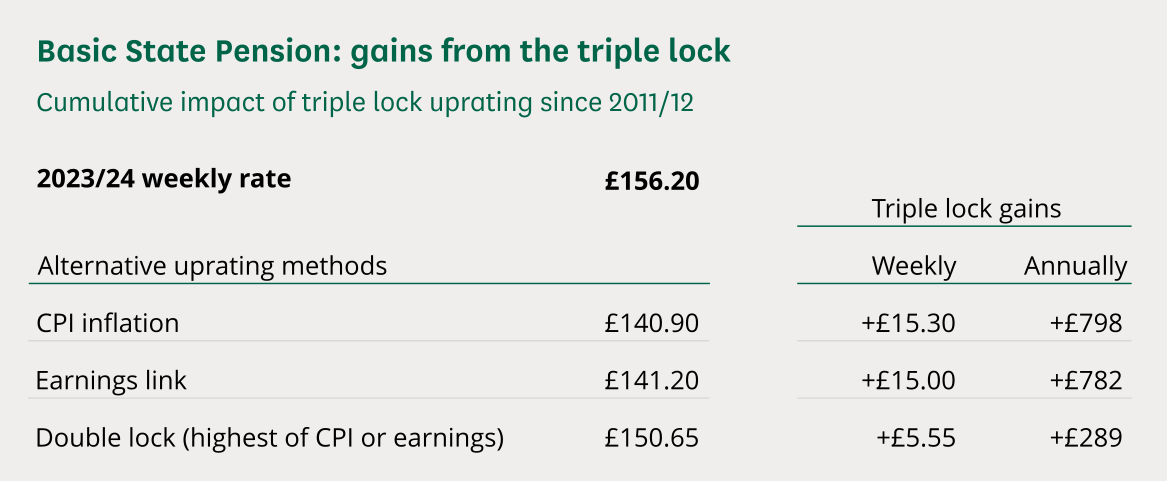

Para el ejercicio 2023/24, que terminará en marzo de 2024, el efecto acumulativo del triple lock produjo que la Pensión Estatal básica (bSP) haya sido casi 800 libras esterlinas al año más alta que si las pensiones se hubieran actualizado desde 2011/12 únicamente por la revalorización de los salarios o únicamente por la inflación del IPC, tal y como se muestra en la siguiente tabla que mostramos del Ministerio de Trabajo y Pensiones Británico (Departament for Work and Pensions- DWP).

La basic State Pension es también alrededor de 300 libras esterlinas más alta por año que si se hubiera aplicado únicamente un "doble bloqueo" (double lock), por el cual las pensiones se actualizan según la más alta entre la revalorización de los salarios medios o la inflación.

Ha aumentado la tasa de sustitución de las pensiones gracias al triple lock

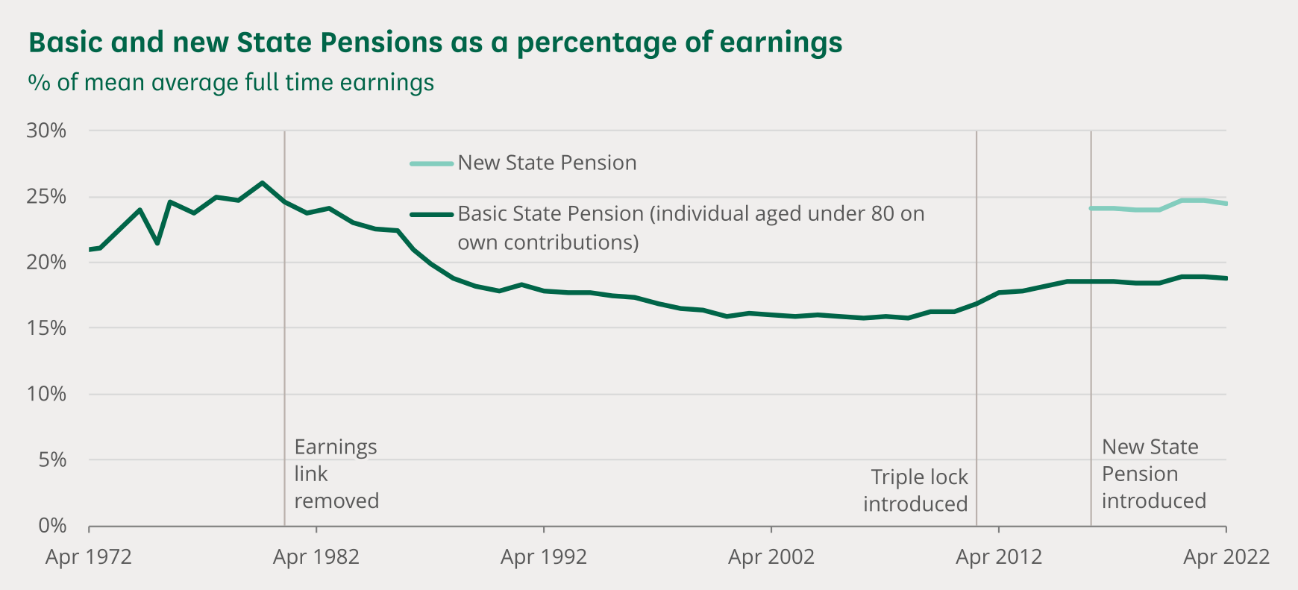

El triple lock, junto con la introducción desde abril de 2016 de la nueva pensión del Estado (nSP), han aumentado la tasa de sustitución la pensión pública (importe completa) sobre el salario medio a un nivel que no se veía desde 1980 (como se muestra en el siguiente gráfico), años en que se puso fin a la política de revalorización de las pensiones en función del incremento de los salarios:

- La tasa de sustitución de la Pensión Estatal básica (basic State Pension) sobre salario medio se situó en un máximo del 26% en 1979.

- Posteriormente, el valor de esa Pensión Estatal básica, que es percibida los pensionistas que accedieron a la jubilación antes de abril de 2016, se redujo entre 2000 y 2010 hasta alrededor del 16% del salario medio a tiempo completo.

- Sin embargo, tras la introducción del método de revalorización triple lock en el ejercicio 2011/2012, el valor de la pensión básica del Estado aumentó del 16,8% al 18,8% de los ingresos en 2022.

La new State Pension-nSP (nueva pensión del Estado), percibida por aquellos que hayan accedido a la jubilación a partir de 2016, representó el 24,5% del salario medio en 2022, lo que supone un ligero aumento con respecto al 24,1% cuando se introdujo en 2016.

Fuente Cuadro: Resumen de las estadísticas de la tasa de prestaciones del DWP (Departament for work and Pensions 2022). ONS (Oficina Nacional de Estadistics), Encuesta Anual de Horas y salarios (ASHE)

¿Qué impacto tiene el tiple lock en la sostenibilidad de las pensiones británicas?

A medida que la revalorización según el triple lock aumenta el valor de las pensiones públicas, también aumenta el coste del Estado por proporcionarla.

En marzo de 2023, el Departamento de Trabajo y Pensiones (DWP) pronosticó que el gasto total en pensiones estatales en 2023/24 será de 124.300 millones de libras esterlinas. Sobre la base de esta previsión, el DWP estima que el gasto total en 2023/24 sería de:

- 114.500 millones de libras esterlinas (es decir, 9.800 millones de libras esterlinas menos o un 7,9% menos de gasto), si las pensiones públicas se hubieran actualizado indexados a los salarios desde 2011/12, en lugar de según el triple lock.

- 114.300 millones de libras esterlinas (10.000 millones de libras esterlinas menos, es decir, un 8% menos) si la revalorización de las pensiones públicas, en lugar de a través del triple lock, se hubiera llevado a cabo indexándola con el IPC desde 2011/12.

- 120.700 millones de libras esterlinas (es decir, 3.600 millones de libras esterlinas menos - un 2,9% menos-), si se hubiera utilizado el double lock en lugar del triple lock, es decir, se hubiera utilizado para revalorizar las pensiones la mayor entre la subida de los salarios o la inflación, pero sin incorporar un aumento mínimo del 2,5%, desde 2011/12.

En Reino Unido también se han sugerido reformas para limitar el crecimiento del gasto en pensiones, incluidos nuevos incrementos de la edad legal de jubilación.

Parece que, si no hay ajustes de última hora, las pensiones se incrementarán en abril de 2024 en línea con los salarios (ya que ha sido el factor que más se ha incrementado, por encima de inflación y del 2,5%).

Las últimas cifras de la Oficina de Estadísticas Nacionales (ONS) muestran que el crecimiento anual del salario total medio de los empleados fue del 8,5% entre mayo y julio de 2023.

Si se utiliza la medida del 8,5% de subida media de los salarios:

- La basic State Pension (Pensión Estatal básica) completa se incrementaría en 13,30 libras esterlinas por semana (de 156,20 libras esterlinas en 2023/2024 a 169,50 libras esterlinas por semana en 2024/2025).

- La new State Pension (nueva pensión estatal completa) se incrementaría en 17,35 libras por semana (de 203,85 a 221,20 libras esterlinas en 2024/25).

No obstante, el Gobierno está considerando excluir las bonificaciones del cálculo de los salarios medios para la actualización de las pensiones públicas del próximo año, lo que podría significar que las pensiones estatales aumenten un 7,8%, en lugar del 8,5%.

¿Continuará en el futuro el triple lock?

El triple bloqueo o triple cerradura ha aumentado el importe de las pensiones públicas, dejando a los pensionistas en una situación mejor de lo que habrían estado con otro método de revalorización. Sin embargo, se han planteado preocupaciones sobre la sostenibilidad de este método de revalorización a largo plazo, especialmente a la luz de la reciente inestabilidad económica que ha incrementado el gasto público.

La Oficina de Responsabilidad Presupuestaria británica ha identificado el triple bloqueo como un "riesgo fiscal" . Esto se debe a su efecto de palanca al alza, que deja a las finanzas públicas expuestas a mayores costes de las pensiones.

Asimismo, el Instituto de Estudios Fiscales de Reino Unido ha señalado que el triple lock dificulta la planificación de las finanzas del Gobierno porque la combinación de componentes es difícil de pronosticar en cuanto a su impacto en incrementos. Sus estimaciones actuales de gasto adicional por el triple lock para 2050 oscilan entre 5.000 y 45.000 millones de libras esterlinas al año.

La OCDE ha recomendado que las pensiones británicas deberían revalorizarse en función de un promedio del crecimiento de los salarios y del IPC, junto con un complemento adicional (red de seguridad) para los pensionistas más pobres.

En cambio, en un informe de 2022, la Comisión de Trabajo y Pensiones de Reino Unido recomendó que el Gobierno se comprometiera a mantener el triple bloqueo debido a la importancia de la pensión pública para los ingresos durante la jubilación de las personas. La Comisión señaló las cifras de la ONS (Oficina Nacional de Estadística) que muestran que casi un tercio de las personas en edad de trabajar no esperan tener ningún complemento de pensión, más allá de la pensión pública, cuando se jubilen.

Es probable que la sostenibilidad de la triple clock, y su mantenimiento futuro, sea una cuestión clave para el debate en los futuros parlamentos.

Nota: este artículo ha sido realizado en base al artículo The triple lock: How will State Pensions be uprated in future?, registrado en la biblioteca del de la Casa de los Comunes (Parlamento británico), y del que adjuntamos original en el vínculo .

Más Información:

Las pensiones en Reino Unido se revalorizarán en más de un 10% en 2023

La Revalorización de las pensiones públicas en Reino Unido: Triple Lock