La Declaración de la Renta 2021 deberá presentarse entre el 6 de abril y 30 de junio de 2022.

Estas son las principales novedades de la Declaración de la Renta 2021:

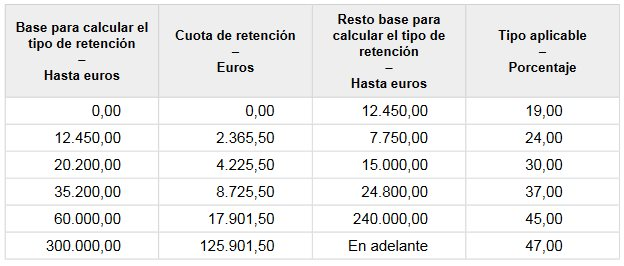

Tramos de la escala de gravamen del IRPF

Se ha creado un nuevo tramo en la escala de gravamen aplicable a la base liquidable general, que supondrá que los contribuyentes con rentas más elevadas tendrán un aumento de su tipo impositivo marginal.

Aquellos contribuyentes que en el 2021 hayan obtenido una base liquidable (rendimientos netos menos reducciones) superiores a 300.000 euros, tendrán un tipo marginal del 47%, lo que supone dos puntos porcentuales más que el que se les aplicaba en el ejercicio fiscal 2020 (un 45%).

Así es quedan los tramos de la escala de gravamen general para el ejercicio 2021:

Nota: este tipo impositivo marginal máximo del 47% se desglosa en un tipo estatal del 24,5% y un tipo autonómico del 22,5%. Hay que tener en cuenta en cuenta ese tipo autonómico del 22,5%% es el aplicable a los contribuyentes por IRPF residentes en el extranjero. Los contribuyentes que si residen en España deberán sustituirlo por la escala que haya aprobado la comunidad autónoma en que deban de declarar, pudiendo llegarse en los tramos más altos a aplicar tipos totales (estatal más autonómico) de hasta un 54%.

Modificaciones en la escala de gravamen aplicable a las rentas del ahorro

Las rentas obtenidas del ahorro incluyen:

-

las ganancias o pérdidas patrimoniales (por ejemplo, los rendimientos – diferencia entre precio de suscripción o compra y precio del reembolso o venta- aflorados del rescate de fondos de inversión y los rendimientos obtenidos por la venta de acciones).

-

Los rendimientos del capital mobiliario (por ejemplo, intereses de depósitos a plazo, rendimientos de seguros de ahorro-unit linked o garantizados-).

Para 2021, se introduce un nuevo tramo (cuarto tramo) en la escala del ahorro, que afecta a aquellos contribuyentes cuyos rendimientos sujetos a la escala de gravamen del ahorro superen los 200.000 euros, aplicándoles a partir de esa cantidad un tipo del 26%. La escala de gravamen del ahorro, para la declaración de Renta de 2021, es la siguiente:

Disminución de los límites de reducción en IRPF por aportación a planes de pensiones

Para la declaración de Renta 2021, se reduce de 8.000, aplicables hasta el ejercicio 2020, a 2.000 euros anuales (*) el límite general de reducción aplicable en la base imponible por las aportaciones y contribuciones a sistemas de previsión social. El anterior límite de 2.000 euros podrá incrementarse en otros 8.000 euros adicionales por las contribuciones empresariales a favor del trabajador a sistemas de previsión empresarial.

(*) Será reducible en IRPF la menor entre 2.000 euros anuales o el 30% de los rendimientos de trabajo y actividades económicas percibidas durante el ejercicio.

| Recordamos que los límites de aportación y reducción por aportaciones a planes de pensiones han vuelto a disminuir para el ejercicio 2022, pasando de 2.000 euros a 1.500 euros anuales, modificándose también los límites adicionales por contribuciones y aportaciones a sistemas de previsión social empresarial. En este articulo vinculado se informan de esos cambios. Esta rebaja tendrá impacto en la Declaración de la Renta 2022, a presentar entre abril y junio de 2023. |

Asimismo, para 2021 se reduce de 2.500 (aplicables hasta el ejercicio 2020) a 1.000 euros anuales el límite máximo de reducción en IRPF aplicable por aportaciones a planes de pensiones y sistemas de previsión social alternativos de los que sea partícipe el cónyuge del contribuyente.

Rescate de planes de pensiones por los afectados por el Volcán de la Palma

Los afectados por la erupción volcánica de la isla de La Palma, con carácter excepcional y exclusivamente entre el 6 de octubre de 2021 y el 5 de julio de 2022, los trabajadores en ERTE, los titulares de explotaciones agrarias, forestales, ganaderas o de establecimientos mercantiles, los autónomos que hayan suspendido o cesado en la actividad o los que hayan perdido su vivienda habitual por la erupción, hasta el 5 de marzo de 2022 pueden disponer anticipadamente de sus derechos consolidados en planes de pensiones y otros instrumentos alternativos de previsión social (planes de previsión asegurados y planes de previsión social empresarial y los mutualistas de mutualidades de previsión social) con las condiciones y límite máximo establecidos.

Al igual que el cobro de las prestaciones por las contingencias cubiertas ( por ejemplo, jubilación) y por las otras causas excepcionales de liquidez, el rescate de esos derechos consolidados debido a esta causa excepcional y temporal de liquidez estará sujeto a IRPF como rendimiento del trabajo.

Ayudas para afectados por la erupción del volcán de La Palma

Las ayudas, aprobadas el pasado mes de octubre, para los damnificados por la erupción están exentas de tributar en el Impuesto sobre la Renta de las Personas Físicas. Dentro de las ayudas exentas se incluirían:

-

Las ayudas públicas para reparar la destrucción de elementos patrimoniales causados por incendio, inundación, hundimiento, erupción volcánica u otras causas naturales.

-

Las ayudas concedidas por daños personales provocados directamente por las erupciones volcánicas en la isla de La Palma.

Ayudas por Filomena

También están exentas las ayudas excepcionales concedidas en los supuestos de fallecimiento y de incapacidad absoluta permanente causados directamente por la borrasca Filomena.

Rehabilitación energética en edificios

En octubre de 2021 fue aprobado que no se integran como renta en el ejercicio 2021 y siguientes las ayudas y subvenciones concedidas para actuaciones de rehabilitación energética en edificios de los distintos programas establecidos por una serie de Reales Decretos.

También fueron aprobadas, con efectos desde el 6 de octubre de 2021, las siguientes deducciones por obras de mejora de la eficiencia energética de viviendas habituales o alquiladas:

-

Deducción del 20% por obras de mejora hasta 5.000 euros que reduzcan la demanda de calefacción y refrigeración hasta 31 de diciembre de 2022.

-

Deducción del 40% por obras de mejora hasta 7.500 euros que reduzcan el consumo de energía primaria no renovable hasta el 31 de diciembre de 2022.

-

Deducción del 60% por obras de rehabilitación energética hasta 5.000 euros (acumulada hasta 15.000 euros) de edificios de uso predominante residencial hasta el 31 de diciembre de 2023.

Criptomonedas

Es obligatorio reflejar en la Declaración de la Renta 2021 los saldos en criptomonedas en el caso de que los ingresos que se hayan obtenido en el ejercicio fiscal 2021 fueran superiores a los 1.000 euros, independientemente de si se han obtenido en España o en el extranjero.

Se incorpora en el modelo de declaración de renta un apartado específico para identificar los saldos de monedas virtuales.

Rendimientos de capital inmobiliario: alquileres de inmuebles

Se reduce, en los ejercicios 2020 y 2021, de seis a tres meses el plazo para que las cantidades adeudadas por los arrendatarios tengan la consideración de saldo de dudoso cobro y puedan deducirse de los rendimientos íntegros del capital inmobiliario.

Rendimientos de actividades económicas

En los ejercicios 2020 y 2021, se disminuye de seis a tres meses el plazo necesario para deducir los saldos de dudoso cobro de deudores para empresarios que tengan la consideración de empresa de reducida dimensión (es decir, con ventas el año inmediatamente anterior inferiores a 10 millones de euros)

Respecto a las actividades económicas en estimación objetiva (“módulos”) se permite renunciar a este sistema en 2021, pudiendo volver a aplicarlo al año siguiente, sin tener que esperar el plazo de tres años establecido.

En 2021 aumenta del 5% al 20% la reducción prevista para las actividades agrícolas, ganaderas y forestales.

Más Información

Declaración de la Renta 2021: calendario, plazos de presentación y obligados a declarar