La nómina es un documento sin duda importante para todos los trabajadores, pero qué frecuentemente se consulta sin dar importancia a todos los conceptos que en ella se recogen.

Además del importe neto a percibir, los datos de la empresa o los datos de afiliación del propio trabajador, la nómina contiene información adicional de especial relevancia para su destinatario.

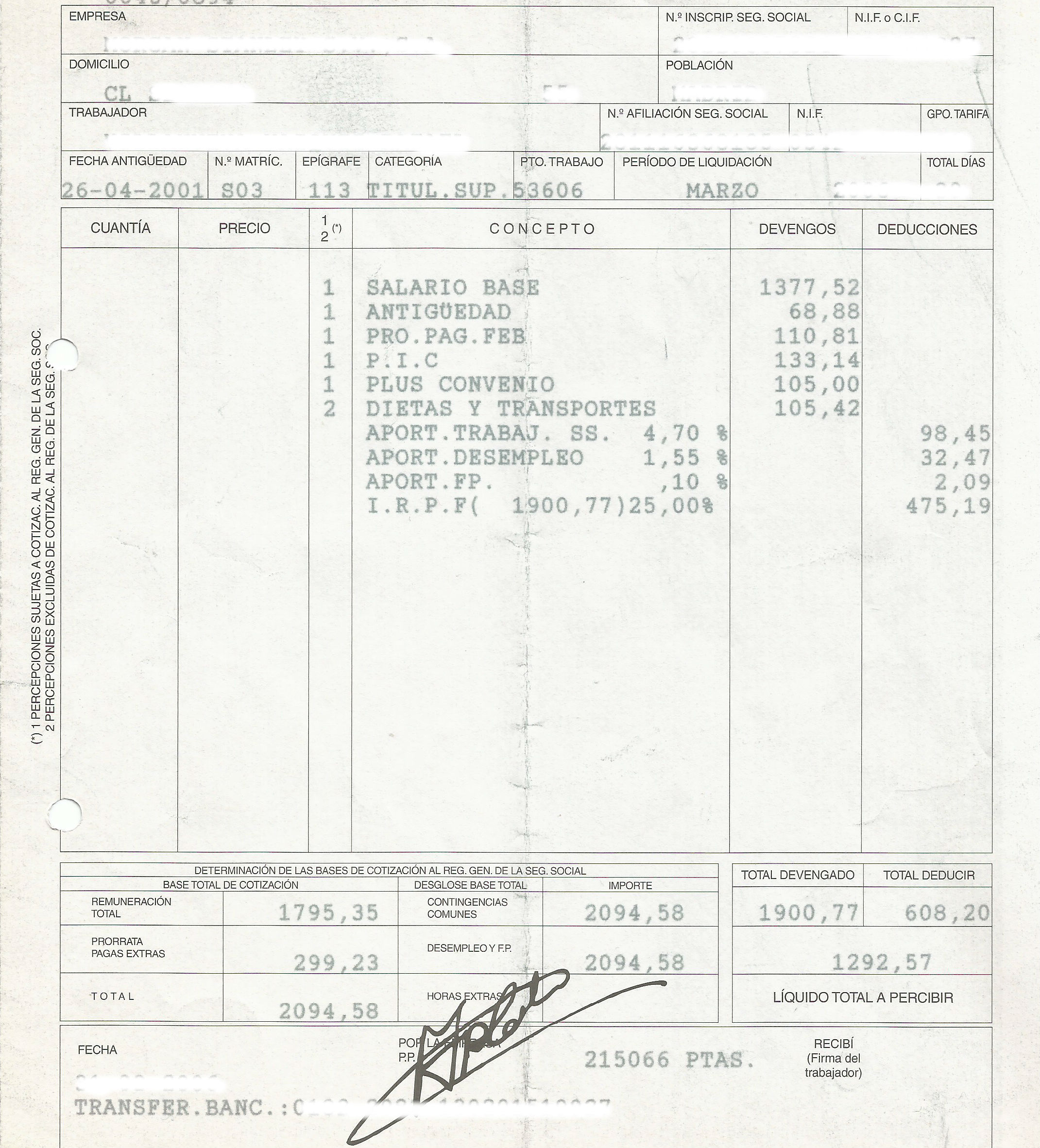

Todas las nóminas siguen un esquema parecido tanto en la información que ofrecen como en la distribución de los conceptos.

Encabezado

En este apartado aparecen los datos identificativos tanto de la empresa como del trabajador.

Respecto a la empresa, además del nombre de la misma deberá aparecer tanto el número de inscripción en la Seguridad Social como el CIF, para que pueda ser debidamente identificada.

En los datos del trabajador, tiene que aparecer necesariamente es el nombre y apellidos, el DNI, el número de la Seguridad Social, la categoría de su puesto de trabajo, el grupo de cotización y la antigüedad.

También puede recoger el periodo de liquidación al que corresponde la nómina, especificando el número de días naturales del mes que se han trabajado.

Percepciones salariales y no salariales

Las percepciones salariales son aquellas que se abonan al trabajador por la prestación de sus servicios, y estarán compuestas por el salario base y los demás conceptos que prevea el Convenio Colectivo que aplique, como pluses, antigüedad o complementos.

En las percepciones no salariales se incluyen conceptos como dietas o plus de transporte, y suelen estar regulados en el Convenio Colectivo correspondiente.

Deducciones y retenciones

A continuación, y debajo de las percepciones salariales aparecen las cotizaciones y retenciones que la empresa tiene la obligación de realizar.

En nómina se realizan retenciones para la Seguridad Social y para Hacienda Las aportaciones a la Seguridad Social por parte del trabajador comprenden varios conceptos y su cuantía depende de la legislación de cada momento. En el ejemplo que analizamos, aparecen las deducciones por contingencias comunes (4,70%), por desempleo (1,55%) y por formación (0,10%).

A continuación aparece la retención por IRPF que es un pago a cuenta respecto a la declaración de la renta del ejercicio en vigor. La empresa lo ingresa en Hacienda en nombre del trabajador y el porcentaje dependerá de diversas variables, como la cuantía de la nómina, el tipo de contrato, el nivel impositivo vigente o la situación familiar del trabajador.

Las bases de cotización

La base total de cotización se calcula teniendo en cuenta la suma de las percepciones que están sujetas a cotización a la Seguridad Social, a la que se le sumará la parte proporcional de pagas extraordinarias.

La base de cotización por contingencias comunes será la referencia para el cálculo de prestaciones de incapacidad laboral temporal por enfermedad común o accidente no laboral, jubilación, incapacidad y muerte y supervivencia (prestaciones de viudedad, orfandad, auxilio por defunción, pensión y subsidio en favor de familiares) por enfermedad común o accidente no laboral, protección a la familia, prestaciones farmacéuticas, asistencia sanitaria así como las situaciones de maternidad, paternidad, riesgo durante el embarazo y durante la lactancia natural.

Por tanto, esta base de cotización será la que nos indique en qué medida estamos cotizando para la jubilación, si es que nos encontramos dentro del periodo de cálculo de la base reguladora. En 2020, la base reguladora se calcula a partir de las bases de cotización de los 23 años inmediatamente anteriores al mes previo al hecho causante. En 2021 se consideraran las bases de cotización de los 24 años anteriores. Desde 2022 este periodo quedará fijado en los últimos 25 años.

La base de cotización por desempleo es la que se tomará como referencia para calcular las prestaciones contributivas derivadas de esta contingencia. La cuota recaudada por formación profesional se destina a fines de formación, reciclaje, recalificación y reclasificaciones profesionales.

Por último, la remuneración que obtengan los trabajadores en conceptos de horas extraordinarias, si las hubiera, estará sujeta a una cotización adicional, destinada a incrementar los recursos generales del Sistema de la Seguridad Social.