El informe recuerda que el tratamiento fiscal de los planes de pensiones privados individuales ha empeorado significativamente en los últimos años, después de que las sucesivas reformas hayan ido recortando el límite de aportaciones desde los 10.000 euros anuales vigentes en 2014 hasta los 1.500 euros anuales en la actualidad. Lo anterior ha supuesto una progresiva caída del volumen total anual de aportaciones realizadas, desde más de 6.000 millones de euros en el año 2006 hasta los 2.594 millones del pasado año 2021, una caída superior al 58%. Solo con el penúltimo cambio regulatorio que reducía el límite de 8.000 euros a 2.000 euros se produjo una caída en este flujo de aportaciones del 40%.

Conclusiones del Informe

De este informe del Instituto de Estudios Económicos se extraen las siguientes conclusiones:

-

La capacidad de acumulación de ahorro para la jubilación a través de planes de pensiones individuales en España es una de las más reducidas de entre los 27 paises de la Unión Europea (UE 27), debido al restrictivo marco fiscal existente.

-

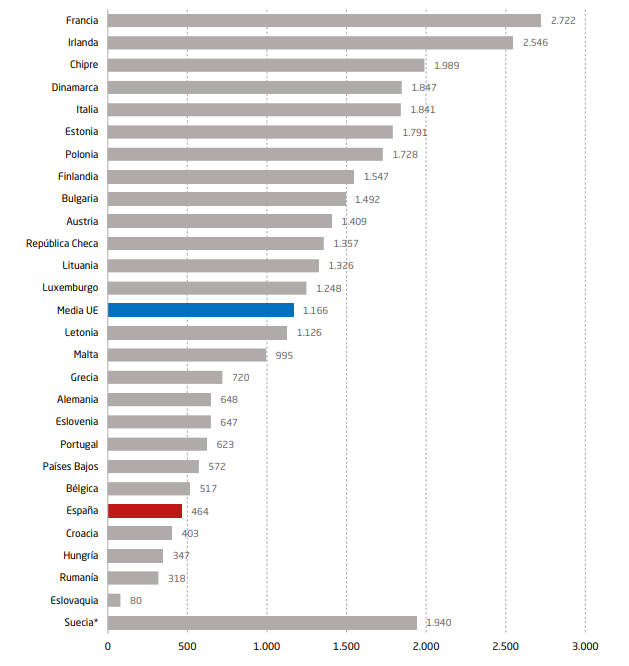

Debido al reducido límite anual a las aportaciones a los planes de pensiones individuales vigente en España, de 1.500 euros (uno de los más bajos de toda la UE), un partícipe español que aportara a su plan de pensiones individual el máximo anual permitido obtendría un capital acumulado en el momento del rescate que es menos de la mitad del promedio de la UE, y hasta entre 5 y 6 veces inferior a aquellos países con las mejores prácticas en este ámbito. Ello sitúa a nuestro país como uno de los 7 sistemas de la UE con un menor potencial de acumulación de ahorro en sus planes de pensiones privados individuales.

Un partícipe que aportara cada ejercicio el máximo permitido en España durante 35 años obtendría unos derechos brutos consolidados al final del plan de 110.478 euros frente a los 238.749 euros de la media de la UE.

GRÁFICO. Estimación de la renta mensual neta (€) a percibir en la jubilación por un partícipe que aporta el máximo fiscal deducible a un plan de pensiones individua (UE 27, con la legislación de 2021):

-

Frente a la neutralidad fiscal existente en España (*) respecto a los Planes de Pensiones (es decir, las aportaciones son reducibles en IRPF y las prestaciones están en su totalidad sujetas a impuesto -salvo casos excepciones-), por lo que existe un mero diferimiento del impuesto, hay hasta 18 países que recogen algún tipo de ventaja o incentivo fiscal, lo que supone un impacto positivo sobre el rendimiento y una mayor percepción de derechos en la fase de prestaciones. Esta ventaja o incentivo fiscal se puede dar por:

-

la aplicación de un tipo impositivo sobre las prestaciones (en el rescate) menor que sobre la deducción de la que se beneficiaron las aportaciones (por ejemplo, Bélgica, e Italia).

-

La exención total o parcial de las prestaciones, que se suma a la deducción fiscal de las aportaciones (ejemplo, Francia).El distinto tratamiento, en el momento del rescate, entre las aportaciones realizadas y los rendimientos generados (Portugal).

-

La existencia de una ventaja fiscal en el caso del rescate en forma de capital, que reduce el tipo efectivo sobre las prestaciones (Irlanda, Portugal y Francia);

-

la complementación de las aportaciones realizadas por el partícipe con un subsidio gubernamental (Alemania y Croacia).

(*) En España se aplica un régimen EET (Exención, Exención, Tributación). Es decir, se exime de gravamen a las aportaciones mediante reducción en base imponible, y también están exentos los rendimientos, trasladando la tributación al momento en el que el capital es recibido como prestación por el partícipe

-

- Según el informe del IEE, aunque el potencial teórico de los planes de empleo en España es alto de acuerdo con la reciente Ley 12/2022 de regulación para impulso de los planes de pensiones de empleo, en la práctica su alcance puede verse restringido porque los incentivos en las cotizaciones a la Seguridad Social para las contribuciones realizadas por la empresa son mucho más reducidos.

Con los datos de 2022, la aportación máxima no sujeta a cotizaciones a la Seguridad Social para la empresa se sitúa en unos 120 euros al mes, es decir, unos 1.400 euros al año. Esta contribución está muy por debajo de los, al menos, 4.250 euros que tendría que aportar la empresa para, en el supuesto de que el trabajador aportara otros 4.250 euros adicionales (además de los 1.500 euros del límite general), alcanzar los 10.000 euros.

De entre los países que permiten reducciones o exenciones en las cotizaciones a la Seguridad Social por las aportaciones realizadas por la empresa a planes de empleo, España aparece entre las peores posiciones debido a su reducido límite (1.400 euros). Es una práctica habitual, en muchos países, que el límite para la reducción de las cotizaciones sea el mismo que el límite general de aportaciones, lo que permite aprovechar el potencial máximo del instrumento sin generar costes adicionales para la empresa.

Otros países sí que obligan a cotizar a la Seguridad Social por las aportaciones realizadas, pero a un tipo significativamente inferior al habitual, por lo que, en la mayoría de los supuestos (y tanto más cuanto más nos acerquemos a las aportaciones máximas), suponen un mayor incentivo, en forma de menos costes adicionales a las empresas que en el caso español. -

Aquellos países que presentan un marco fiscal favorable para los planes de empleo lo hacen también con los planes individuales. Es decir, que la disyuntiva no está entre planes de pensiones individuales y planes de empleo, como se pretende en España, sino entre favorecer el ahorro previsional mediante el mayor número de instrumentos posible o no favorecerlo.

El Informe del IEE concluye que, dada la perentoria necesidad de incentivar el ahorro privado, tal y como hacen los países de nuestro entorno, y una vez constatadas las deficiencias de nuestro marco fiscal de planes de pensiones privados y la brecha existente con las mejores prácticas que tienen lugar en la Unión Europea, es necesario abordar medidas destinadas a mejorar el marco regulatorio y tributario de los planes de pensiones en España, para conseguir unos verdaderos incentivos fiscales para estos instrumentos de ahorro previsional.

Acceso al Informe “Por una mejora de los incentivos fiscales a los planes de Pensiones”