Los sistemas de pensiones en España, y en el mundo, tratan de mitigar y eliminar la brecha de género. Algunos recogen todavía medidas como una edad de jubilación más temprana para las mujeres. Otros, como es el caso de España, el reconocimiento como cotizados de ciertos periodos adicionales en los que la causante de pensión no se estuvo de alta (por ejemplo, cuidado de hijos, y otras excedencias o reducción de jornada por cuidado de otros dependientes).

No obstante, en general, los sistemas de pensiones heredan problemas y diferencias que provienen del mercado laboral. Por tanto, para poder eliminar completamente la brecha de género en las pensiones y alcanzar una completa igualdad, principalmente se deben arreglar y eliminar las brechas salariales de género en el mercado laboral, teniendo presente que, en pensiones, los resultados plenos llegan con unas décadas de decalaje.

Según Claudia Goldin, profesora de economía de la Universidad de Harvard y premio Nobel de Economía 2023, la brecha salarial entre mujeres y hombres se deben a cuestiones educativas , así como por el nacimiento del primer hijo. Goldin afirma que “Las mujeres están muy subrepresentadas en el mercado laboral mundial y, cuando trabajan, ganan menos que los hombres”.

Según Goldin, las decisiones educativas, que impactan a lo largo de la vida en las oportunidades profesionales, se toman a una edad relativamente temprana. El libro más reciente de Goldin, "Carrera y familia: el viaje centenario de las mujeres hacia la equidad", es una investigación de generaciones de mujeres que han intentado equilibrar su profesión con la vida familiar.

Durante el siglo XX, los niveles de educación de las mujeres aumentaron continuamente, y en la mayoría de los países de altos ingresos ahora son sustancialmente más altos que los de los hombres.

La brecha de género de las pensiones en España

En España, la actual brecha de genero de las pensiones (la diferencia del importe medio de pensión entre hombres y mujeres) está muy vinculada algunos de los factores que menciona Goldin en sus investigaciones, y que se han dado especialmente en décadas pasadas.

Estos son los datos:

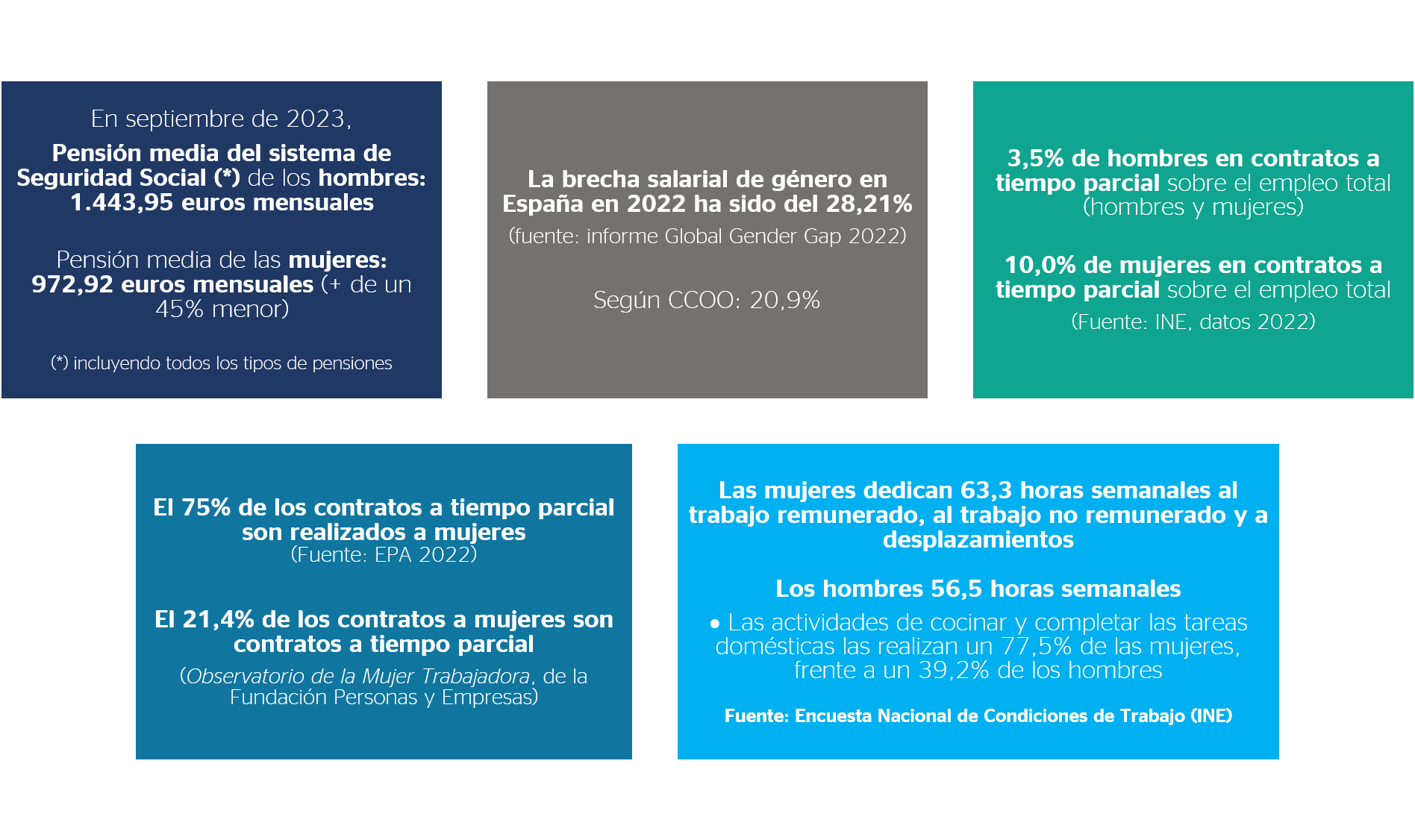

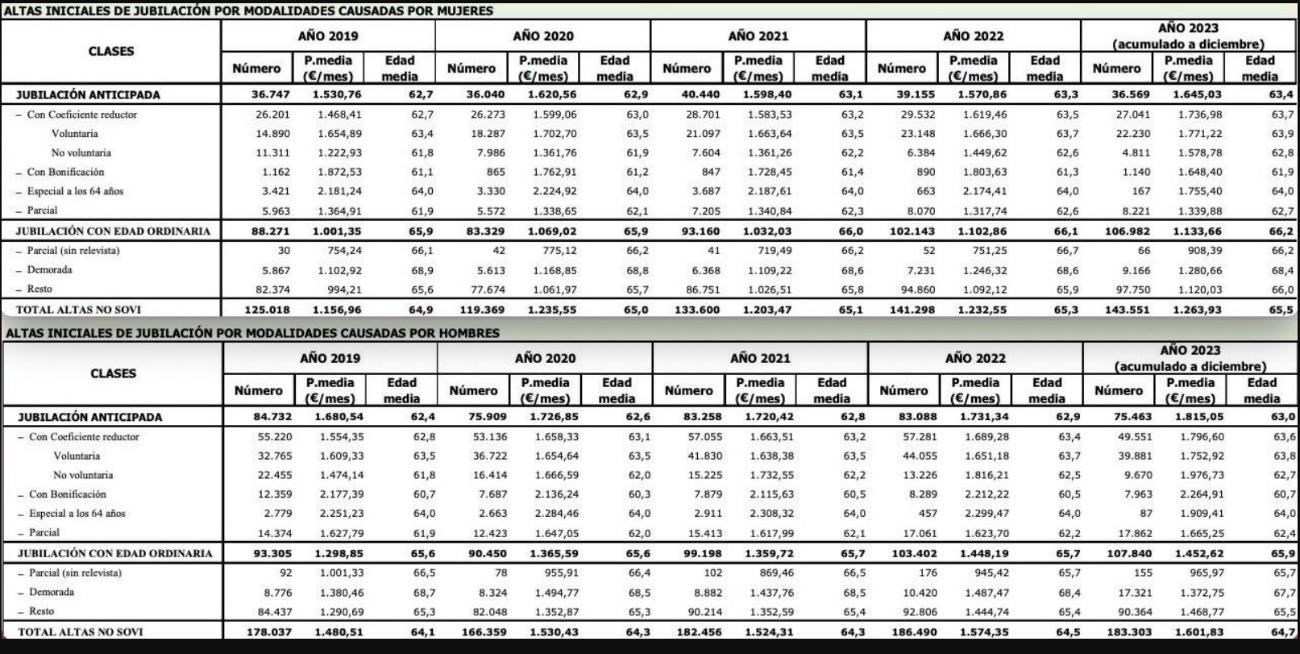

La brecha de género en la pensión de jubilación se va reduciendo progresivamente, aunque esa diferencia en las nuevas jubilaciones todavía supera el 21%. La diferencia entre el importe medio de pensión de las nuevas jubiladas respecto a los nuevos jubilados hombres fue de un 21,12% en 2023 (similar al 21,73% de diferencia en 2022).

Fuente del cuadro: Seguridad Social. Cuadro obtenido de una publicación de 65ymás

El importe de las pensiones actuales son una consecuencia directa de los salarios y las cotizaciones, así como de los periodos de alta y, en contraposición, de los periodos de inactividad de personas que estuvieron en las décadas pasadas en el mercado laboral y que ahora son pensionistas.

Detrás de esas diferencias en las pensiones actuales entre un género y otro están, entre otros:

- El mayor salario abonado a los hombres en muchos casos, especialmente en el pasado, para el caso del desempeño del mismo tipo de trabajo.

- Las interrupciones, suspensiones y reducciones de la actividad laboral (excedencias, reducción de jornada o, en general, periodos sin trabajar ni cotizar) para cuidar a los hijos, que se producían mayoritariamente en el caso de las mujeres, y que daban lugar bien a lagunas de cotización (periodos sin cotización) que, aunque se integren con la base mínima (1*), suponen una caída del importe de pensión, o bien una reducción de la base de cotización por reducción de jornada.

- Las diferencias en la calidad del empleo al que accedían hombres y mujeres (y en algunos casos, esas diferencias siguen existiendo), así como por la parcialidad y la temporalidad en el trabajo que afectan principalmente a mujeres. El trabajo a tiempo parcial y el trabajo temporal, normalmente trabajos de menor cualificación, han sido habitualmente desempeñados por mujeres.

(1*) el periodo de integración de lagunas según la base mínima ha sido mejorado, en la última reforma de pensiones, en el caso de mujeres trabajadoras por cuenta ajena.

La incorporación mayoritaria de la mujer al mercado laboral desde hace varias generaciones (durante las últimas décadas del siglo XX y primeras del XXI), y su acceso mayoritario a una educación de grado superior (por ejemplo, universitaria y de postgrado) que permite el acceso a empleos de mayor calidad, la legislación garantista de equidad de género, así como las políticas de igualdad y de equidad retributiva en las empresas, deberían en un futuro próximo reducir y llegar a eliminar completamente esa brecha de género.

Los efectos en las pensiones de las medidas contra la brecha de género son retardados

No obstante, los efectos sobre las pensiones son retardados: para pensiones iguales por género, se requiere una generación completa de mujeres y hombres en igualdad en el mercado laboral, durante un ciclo completo (unos 35 o 40 años).

Las medidas adoptadas en la última reforma de las pensiones para reducir la brecha de genero de las pensiones, mientras esta continúe por encima del 5% (véanse en este artículo vinculado estas medidas) (*), ayudarán a atenuar esa brecha de género.

Pero no serán en absoluto suficientes por si solas sin una igualdad real de oportunidades laborales, e igualdad salarial entre mujeres y hombres (a igualdad de puestos), incluyendo la desaparición de los “techos de cristal” para el acceso a los puestos directivos por parte de las mujeres.

(*) Entre esas medidas destaca el cómputo íntegro de los periodos trabajados a tiempo parcial a efectos de cumplimiento del periodo requerido para tener derecho a la pensión y a efectos del porcentaje aplicable a la base reguladora (en función del número de meses cotizados) para calcular la pensión, así como la mejora en el cómputo de las lagunas de cotización para las mujeres. A esas nuevas medidas de reducción de la brecha de género, se une el complemento de brecha de género en las pensiones, que entró en vigor en febrero de 2021, y que se verá incrementado en un 10% en 2024 más otro 10% en 2025.

La brecha de genero de las pensiones en España es consecuencia de la brecha de género de los salarios, y de la diferencia de calidad del empleo (la parcialidad, la temporalidad, el acceso a puestos de trabajo más técnicos y productivos y, por tanto, mejor retribuidos).

Más Información:

La brecha de género en las pensiones: equiparar los salarios de las mujeres a los de los hombres igualará sus pensiones futuras