Cada vez va cobrando más importancia el contar con un ahorro privado complementario a la pensión pública cuando lleguemos a la jubilación. Se están tomando medidas para garantizar la sostenibilidad de las pensiones. Sin embargo la tendencia, al igual que en otros países de nuestro entorno, es que la pensión pública tenga un peso menor en el total de ingresos de los jubilados, debiendo cubrir ese papel mediante el ahorro privado.

El ahorro para la jubilación es una carrera de fondo. No solo es importante comenzarlo con la mayor antelación posible, sino ser muy constante en el ejercicio del ahorro, aunque sea con pequeñas cantidades. De hecho, es más eficaz y ofrece mejores resultados realizar aportaciones periódicas aunque pequeñas, que aportaciones más cuantiosas pero sin regularidad.

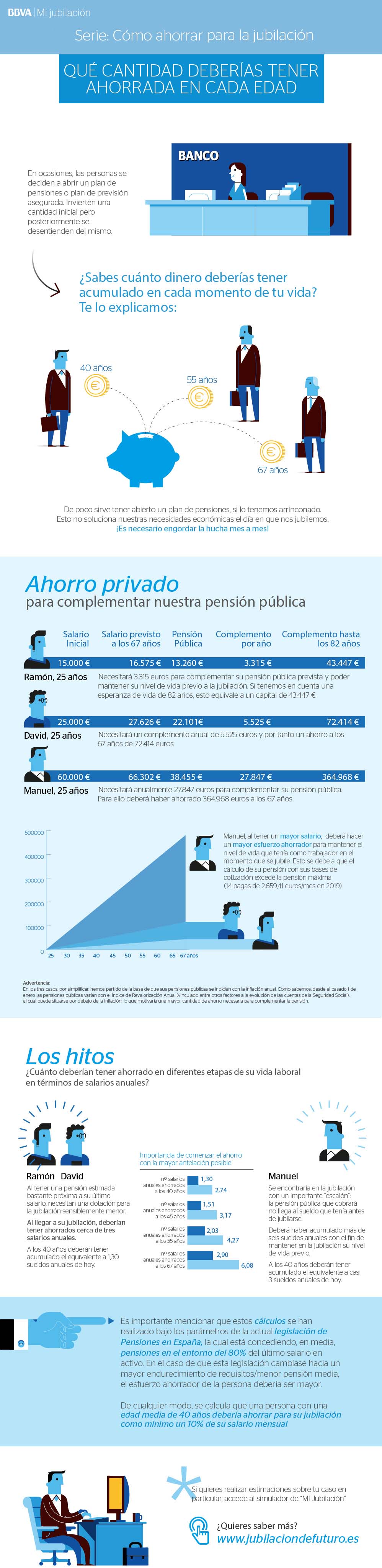

Una vez concienciados de esa necesidad, y habiendo iniciado nuestro ahorro para la jubilación...¿cómo sabemos si llevamos el ritmo adecuado para nuestras necesidades futuras?. Necesitamos para ello tener una referencia, unos hitos a lo largo de nuestra carrera laboral acerca del nivel de ahorro que deberíamos tener dotado.

Para ayudarte, te presentamos esta infografía. Con ejemplos concretos, podrás tener una buena estimación de esos hitos. Ramón, David y Manuel comienzan a ahorrar a los 25 años, en el inicio de sus carreras profesionales. Cada uno tiene unas necesidades de complementar su futura pensión pública y por tanto unos hitos diferentes a lo largo de sus vidas laborales.

Para realizar estimaciones acerca de tu situación personal, no dudes en acceder al Simulador de "Mi Jubilación" .