¿Qué es el Pluriempleo?

Se entiende por pluriempleo la situación del trabajador por cuenta ajena (empleado) que preste sus servicios profesionales a dos o más empresarios distintos y en actividades que den lugar a su alta obligatoria en un mismo Régimen de la Seguridad Social.

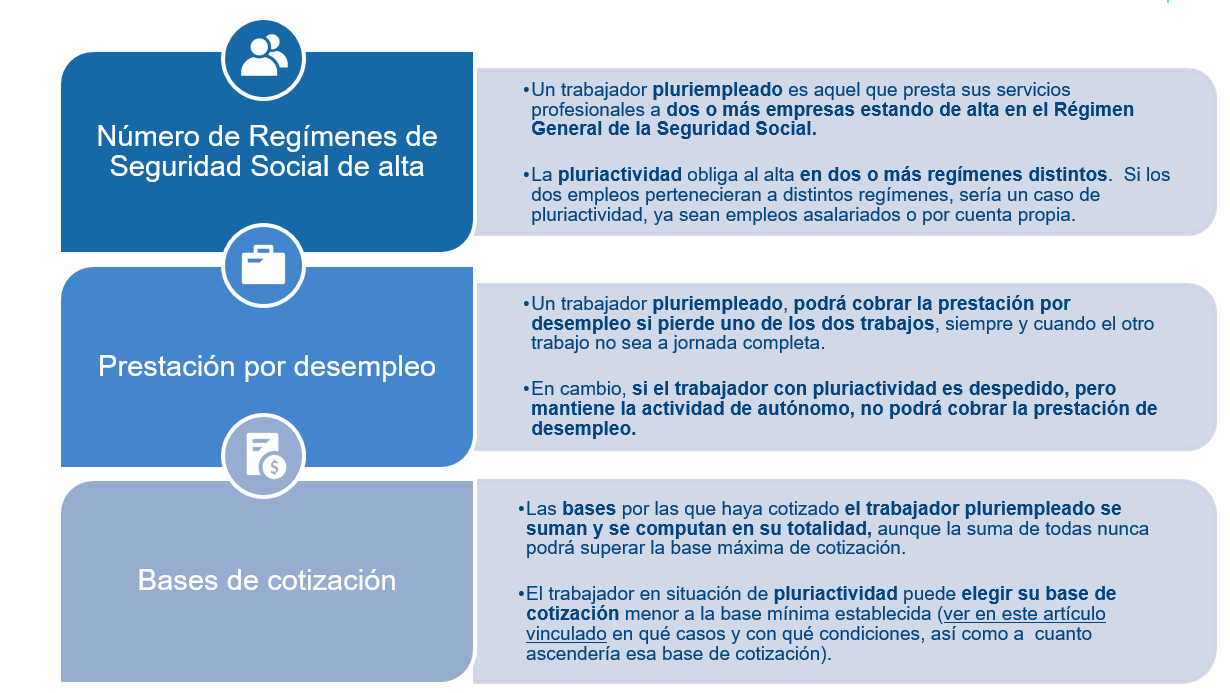

Aunque no existen límites en cuanto a las horas que un trabajador en pluriempleo puede trabajar, sí se deberá tener en cuenta que la suma de las bases de cotización de las diferentes ocupaciones no podrá exceder la base máxima establecida por ley (4.720,5 euros mensuales en 2024), ni ser inferior a la base mínima de cotización.

En este caso, para determinar el tope máximo de cotización a aplicar, se distribuirá el tope máximo establecido con carácter general entre todos los sujetos (empresas) de la obligación de cotizar en proporción a las retribuciones abonadas en cada una de las empresas en que preste sus servicios el trabajador, sin que, respecto a las contingencias comunes, la fracción del tope máximo que se asigne a cada empresa obligada pueda ser superior a la cuantía de la retribución abonada al trabajador. El tope mínimo se prorrateará asimismo entre todas las empresas obligadas a cotizar, en proporción a las retribuciones percibidas en cada una de ellas.

En definitiva, una persona pluriempleada es aquella que tiene dos o más trabajos por cuenta ajena en diferentes empresas. Este sería el caso de una camarera que trabaja por la mañana en una cafetería y, por la noche, en un restaurante de un propietario diferente.

¿Qué es la Pluriactividad?

Se entiende por pluriactividad la situación del trabajador por cuenta propia y/o ajena cuyas actividades den lugar a su alta obligatoria en dos o más Regímenes distintos de la Seguridad Social.

Un trabajador en situación de pluriactividad sería, por tanto, aquel que trabaja por cuenta ajena para una empresa y que, a la vez, está dado de alta como autónomo, por ejemplo, en el RETA, para realizar otras actividades por cuenta propia remuneradas.

Un ejemplo sería el de un profesor que trabajase por las mañanas en un colegio (por cuenta ajena) y, además, por las tardes impartiese clases particulares por cuenta propia, estando de alta como autónomo en el RETA.

Diferencias principales entre el pluriempleo y la pluriactividad

¿Cómo se determina la pensión de jubilación de los trabajadores en pluriempleo?

La jubilación de un trabajador en situación de pluriempleo no difiere sustancialmente de la de un trabajador por cuenta ajena que ha prestado servicios a una única empresa al mismo tiempo. Independientemente de las horas trabajadas, y a efectos de determinar el porcentaje aplicable sobre base reguladora que le corresponde al trabajador en función del número de años cotizados (la base reguladora que se calcula con las bases de cotización de los últimos 25 años cotizados previos al hecho causante ), un día trabajado solo podrá computar como un día cotizado.

¿Cómo se calculará la pensión de jubilación de los trabajadores en pluriactividad?

A la hora de calcular la prestación de jubilación de un trabajador que cotizó durante toda o parte de su vida laboral en dos regímenes, pueden darse, generalmente, dos posibilidades:

- 1. Que se sumen las cotizaciones en los dos regímenes y sólo perciba una pensión.

- 2. O bien, que se contabilicen por separado la cotización por el Régimen General y por el RETA, y se generen dos pensiones diferentes.

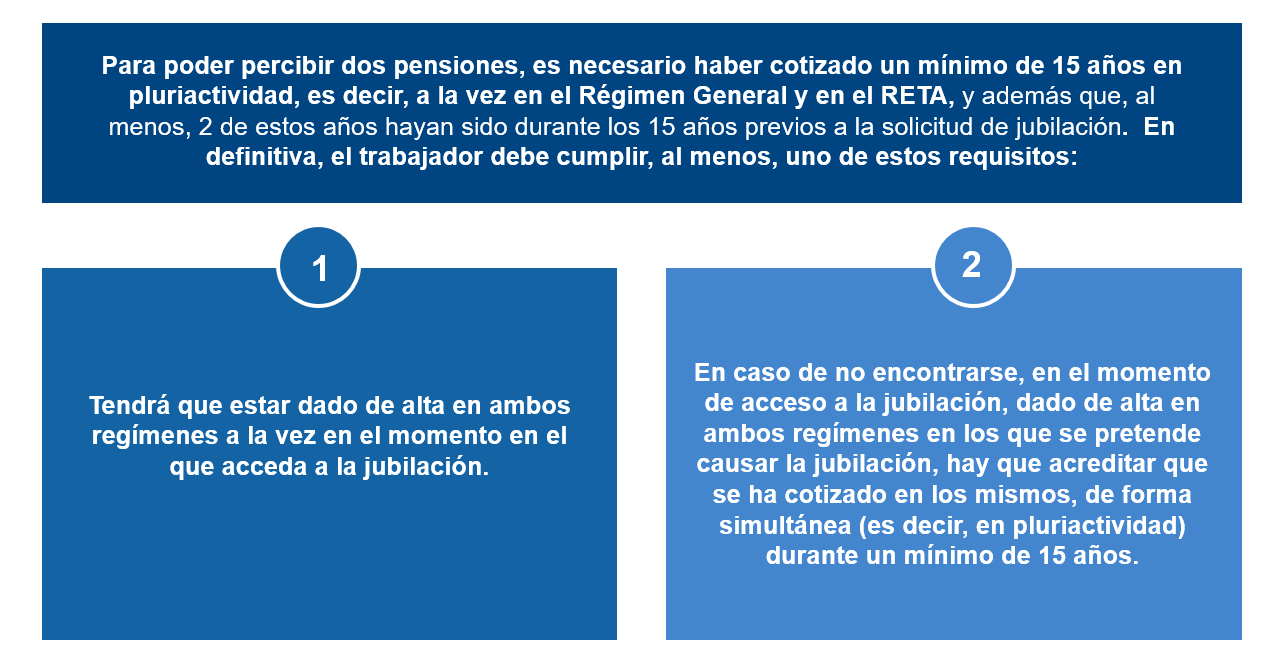

Para la segunda opción, es decir, que un autónomo en pluriactividad cobre dos pensiones a la vez, debe cumplir con el requisito de haber cotizado un mínimo de 15 años en el RETA y 15 años en Régimen General. Además, debe haber cotizado en ambos casos al menos 2 años en los 15 años inmediatamente anteriores a causar el derecho. En el caso de no encontrarse en el momento de la jubilación en situación de alta o asimilada al alta en alguno de los dos Regímenes, será necesario que las cotizaciones acreditadas en cada uno de ellos se superpongan durante, al menos, 15 años.

Si solo se causa pensión en uno de los regímenes, las bases de cotización de ambos podrán sumarse para la determinación de la base reguladora con la que se calcula la pensión, aunque dicha suma no podrá exceder la base máxima de cotización establecida (56.646 euros anuales en 2024).

En caso de poder jubilarme y acceder a pensión únicamente en un Régimen, ¿Qué Régimen se me aplicaría?

Muchos de los trabajadores que han estado afiliados en el RETA (autónomos) y en el Régimen General no lo han hecho de forma simultánea. En estos supuestos, se suman (totalizan) todos los periodos cotizados en ambos regímenes para calcular la pensión, y el Régimen de Seguridad Social por el que se jubilarán será uno de los siguientes:

- Se aplicará el último régimen por el que se hubiese cotizado, es decir, por el que se encuentren cotizando en el momento de solicitar la jubilación, siempre que se cumplan los requisitos para acceder a la pensión de jubilación tan sólo con lo que se cotizó en el mismo.

- Si no se cumplen los anteriores requisitos y no se puede acceder a pensión de jubilación por el último régimen de Seguridad Social al que se cotizó, por incumplimiento de los mínimos de carencia exigibles (15 años cotizados, 2 de los mismos durante los últimos 15 años), se comprobará si en el régimen previo sí se cumplen estas condiciones. Si se cumplieran, el se aplicaría el Régimen el anterior.

- Por último, si tampoco se cumplen los requisitos en el Régimen anterior, la pensión se cobrará en el régimen en el que más tiempo haya cotizado el trabajador.