La mayoría de estas medidas son parte del segundo bloque de reforma de las pensiones, y han sido incluidas en la Ley de Presupuestos Generales del Estado de 2023 (LPGE) , aunque otras como el nuevo Factor de Equidad Intergeneracional (MEI), si bien ha entrado en vigor el 1 de enero de 2023 y viene recogido en la LPGE 2023 , formó parte del primer bloque de medidas aprobadas a final de 2021 en la Ley 21/2021, de 28 de diciembre, de garantía del poder adquisitivo de las pensiones y otras medidas de refuerzo de la sostenibilidad financiera y social del sistema público de pensiones.

Estas son las principales medidas:

1. Nuevo sistema de cotización para trabajadores autónomos de acuerdo a sus rendimientos netos efectivos

A partir de 1 de enero de 2023, entra en vigor el nuevo sistema de cotización para los trabajadores por cuenta propia, siguiendo un periodo transitorio que evolucionará progresivamente hasta 2032, año en el que la base de cotización de los autónomos será igual a sus rendimientos netos.

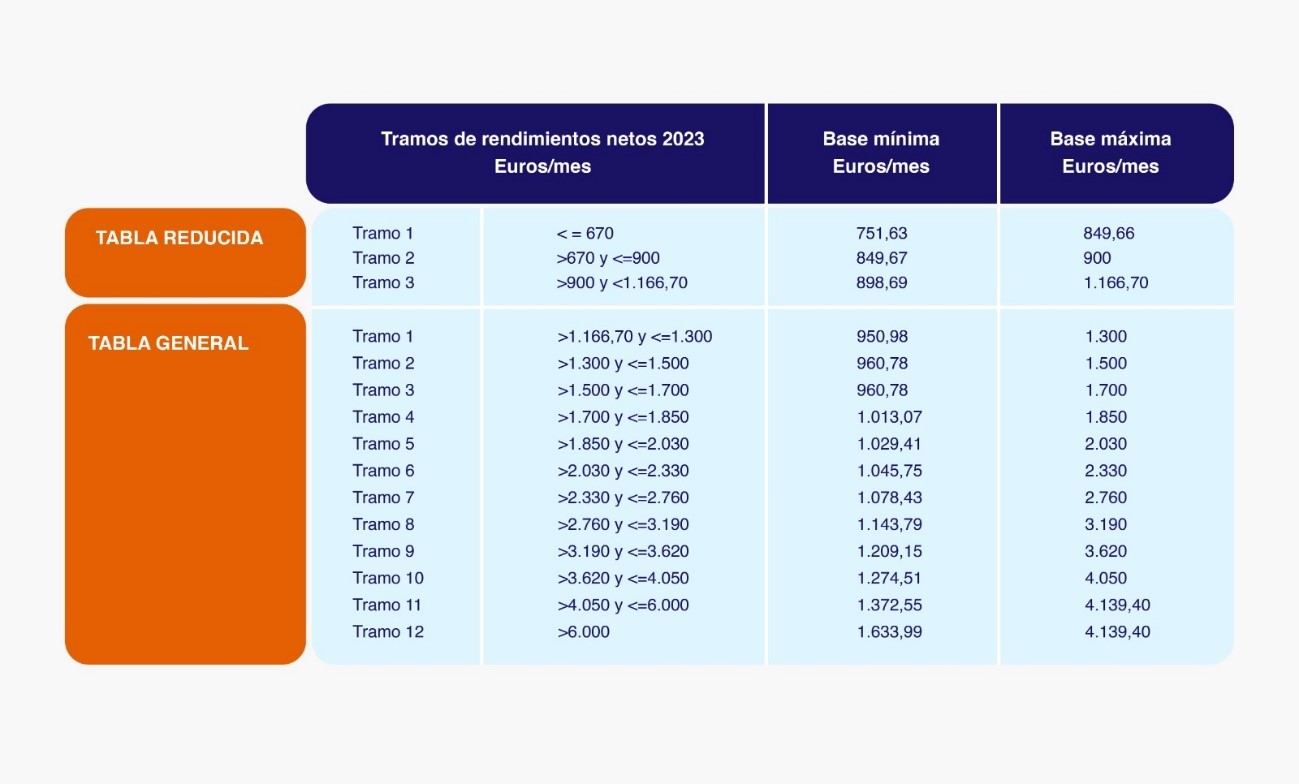

El nuevo sistema de cotización establece 15 tramos de cotización en función de tramos de rendimientos netos, contemplando tramos de cotización progresiva desde 2023 hasta 2025. En el año 2025, los tramos de rendimientos netos y cuotas se revisarán de nuevo para los siguientes tres años, y de nuevo se revisará en 2028 hasta llegar a 2032, año en el que los autónomos deberán estar cotizando por una base igual a sus rendimientos netos.

A inicios de cada año, o en el momento de darse como alta como autónomo, cada persona comunicará su previsión de rendimientos netos para el ejercicio, que podrá ir modificando cada dos meses (hasta 6 veces al año). A inicios del año siguiente, y en función de los rendimientos netos anuales efectivos de cada autónomo que le facilite la Agencia Tributaria, la Seguridad Social procederá a regularizar las cuotas, si esos rendimientos fueran superiores o inferiores al tramo que cada persona haya elegido para cotizar.

El nuevo sistema de cotización del Régimen Especial de Trabajadores Autónomos (RETA) elimina la posibilidad de elegir libremente la base de cotización sin tener en cuenta los rendimientos netos del autónomo, puesto que en cada uno de los 15 tramos de rendimientos netos existen una base mínima y una máxima, siendo el tope máximo en cada tramo, al mismo tiempo, el suelo del inmediato tramo superior.

Los rendimientos netos del autónomo se calcularán restando a los ingresos brutos obtenidos los gastos de la actividad deducibles. Adicionalmente, para calcular el tramo de rendimientos netos en el que se sitúan a efectos de determinar la base y cuota de cotización que se les aplica, los autónomos se podrán aplicar una deducción genérica del 7% de sus rendimientos netos, que será del 3% para los autónomos societarios.

Durante el año 2023, la tabla general y la tabla reducida, y las bases máximas y mínimas aplicables a los diferentes tramos de rendimientos netos, serán las siguientes:

2. Nuevo Mecanismo de Equidad Intergeneracional (MEI): incremento de las cotizaciones sociales

El nuevo mecanismo, que ha entrado en vigor el 1 de enero de 2023, sustituirá al recientemente derogado Factor de Sostenibilidad, y a diferencia de este (que ajustaba el importe de prestaciones en función del incremento de la esperanza de vida), actuará sobre los ingresos (incrementando las cotizaciones). El MEI será de carácter temporal y tendrá dos componentes:

-

1. La reactivación del Fondo de Reserva de la Seguridad Social, mediante una aportación, durante un plazo de 10 años (entre 2023 y 2032), que será de un 0,6% de cotización adicional a la Seguridad Social por contingencias comunes. Un 0,5% lo cotizará la empresa y un 0,1% el trabajador. En el caso de los autónomos, asumirán íntegramente ese 0,6%.

-

2. Si a partir de 2033, se apreciara en los Informes de Envejecimiento de la Comisión Europea (Ageing Report) una desviación de la previsión de gasto en pensiones a 2050 respecto al informe de 2024, informe que se usará como referencia, se dispondrá este Fondo de reserva, con un límite de disposición anual del mismo del 0,2% del PIB. Si la disposición de dinero del Fondo de Reserva no fuera suficiente, el Gobierno negociará con los interlocutores sociales, para la traslación al Pacto de Toledo de una propuesta que se dirija a reducir el porcentaje de gasto en pensiones sobre PIB, o bien incrementando el tipo de cotización u otras fórmulas alternativas para aumentar los ingresos.

La Comisión Europea ha solicitado al Gobierno que la aplicación del MEI se prolongue hasta 2050 (no únicamente hasta 2032). A fecha de publicación de este articulo el Gobierno no ha confirmado todavía el cumplimiento de esta petición, aunque se espera acepte.

3. Adecuación a las nuevas carreras profesionales del periodo de cómputo para el cálculo de la pensión de jubilación

El Ministerio de Inclusión, Seguridad Social y Migraciones (MISSM) está negociando con los agentes sociales, la posibilidad de incremento del número de años considerado para la determinación de la base reguladora con la que se calcula la pensión de jubilación. La propuesta actual del MISMM, a fecha de publicación de este artículo, es extender progresivamente los 25 años considerados en la actualidad (desde 2022) hasta 30 años con la posibilidad de elegir los mejores 28 años de cotización entre esos 30 años. Por lo tanto, se descartarían las peores 24 mensualidades.

Además, podría aprobarse en su lugar un sistema de contabilización en la base reguladora de las lagunas de cotización más benévolo que el que actualmente se aplica (especialmente en el Régimen de Autónomos).

A la fecha de publicación de este artículo, todavía no hay un acuerdo de Gobierno y Agentes Sociales sobre esta medida.

Destope de la base máxima de cotización y de la pensión máxima

Actualmente el Gobierno está negociando con los agentes sociales esta medida. A fecha de publicación de este artículo, la propuesta del MISMM consiste en actualizar la base máxima de cotización entre 2025 y 2050, vinculándola a la revalorización de las pensiones (según el IPC), más un incremento adicional anual de 1,154 puntos.

La base máxima de cotización en 2023 se ha incrementado un 8,6% respecto a la de 2022, situándose en 4.495,50 euros (53.946 euros anuales), según ha recogido la Ley de Presupuestos Generales del Estado (PGE).

La pensión máxima, en 2023 se ha revalorizado un 8,5% respecto a 2022, y se sitúa en 3.059,23 euros mensuales (42.829,29 euros anuales).

Ley 12/2022 de regulación para el impulso de los planes de pensiones de empleo y normativa de desarrollo

El 1 de julio de 2022 entró en vigor esta nueva ley 12/2022, aunque algunas de sus regulaciones entran en vigor el 1 de enero de 2023 como, por ejemplo:

-

La deducción en el Impuesto de Sociedades del 10% las contribuciones empresariales a instrumentos de previsión social a favor de los trabajadores con retribuciones brutas anuales inferiores a 27.000 euros ( o la parte proporcional para aquellos con salarios superiores a 27.000 euros)

-

La bonificación de las cotizaciones empresariales a la Seguridad Social por contingencias comunes derivadas de sus contribuciones a instrumentos de previsión social empresarial.

Asimismo, ya ha sido aprobada y ha entrado en vigor la primera parte del desarrollo reglamentario de esta ley, el Real Decreto 885/2022, de 18 de octubre, por el que se modifica el Reglamento de planes y fondos de pensiones, para el impulso de los planes de pensiones de empleo . Este Real Decreto desarrolla la parte de la ley 12/2022 relativa a los fondos de pensiones de empleo de promoción pública. Queda por aprobarse el segundo Reglamento de desarrollo, es decir, aquel que desarrolle la parte de Planes de Empleo Simplificados (PES). Se espera un borrador del mismo para mitad de enero y su aprobación definitiva en primavera de 2023.

Ver en este articulo los detalles de la ley 12/2022, de regulación para impulso de los planes de pensiones de empleo

Finalmente, el ministro de Seguridad Social ha comunicado su intención de negociar con los agentes sociales la mejora de los incentivos a la jubilación parcial y la jubilación activa.