El ahorro para la jubilación es una carrera de fondo. Debe ser un proceso bien planificado e iniciado lo antes posible, para que el esfuerzo sea gradual. Sin embargo, no debemos bajar la guardia los últimos años, donde el objetivo fundamental debe ser la preservación del ahorro que tantos años nos ha costado reunir.

Toma nota de estos importantes consejos para evitar errores frecuentes y entrar en la jubilación sin imprevistos de última hora.

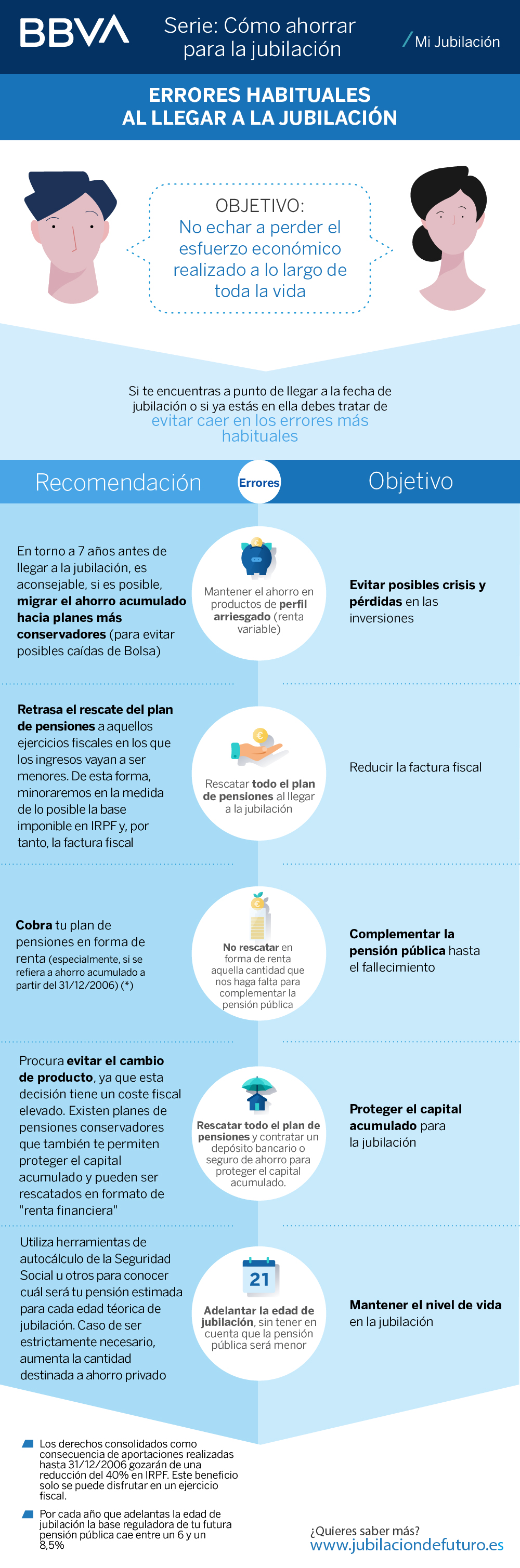

- Perfil de riesgo: Con un horizonte temporal hasta la jubilación reducido, debes adecuar el perfil de riesgo de tu ahorro. Tu perfil debe ser conservador, ajeno a inversiones de riesgo, y debes asegurarte de que alrededor de 7 años antes de la jubilación mueves tu ahorro a productos con ese perfil. El objetivo en estos años es preservar el capital

- Cuándo rescatar el plan de pensiones: recuerda que el rescate tiene un impacto fiscal como rendimientos del trabajo. Adecúa el mismo a aquellos ejercicios donde menos ingresos preveas, de cara a rebajar la factura fiscal.

- Forma del rescate: El rescate en forma de renta, además de diluir el impacto fiscal en varios ejercicios, te permite complementar la pensión pública de manera más ordenada.

- Edad de jubilación: Adelantarse a la edad legal de jubilación es posible en determinados casos, pero debes tener muy en cuenta que esto implica la aplicación de unos coeficientes reductores que reducirán tu pensión pública. Si lo contemplas, no olvides reforzar el ahorro privado para complementar este diferencial.

Determina la forma óptima de percibir tu plan de pensiones gracias al Simulador de cobro de planes de pensiones